株式交換とは、買い手企業が売り手企業の発行済株式をすべて取得するために、対価として自社の株式を提供することをいいます。株式交換はM&Aのスキームの1つにカウントされますが、実行のために現金を用意する必要がないことから、金銭的負担を抑えることができるのが大きな特徴です。具体的にどのような場面においてこのスキームが使われることが多いのか、実行にあたって注意すべきはどんなことなのかなど、詳しく解説していきます。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

株式交換とは——M&Aにおける現金不要の統合手法―

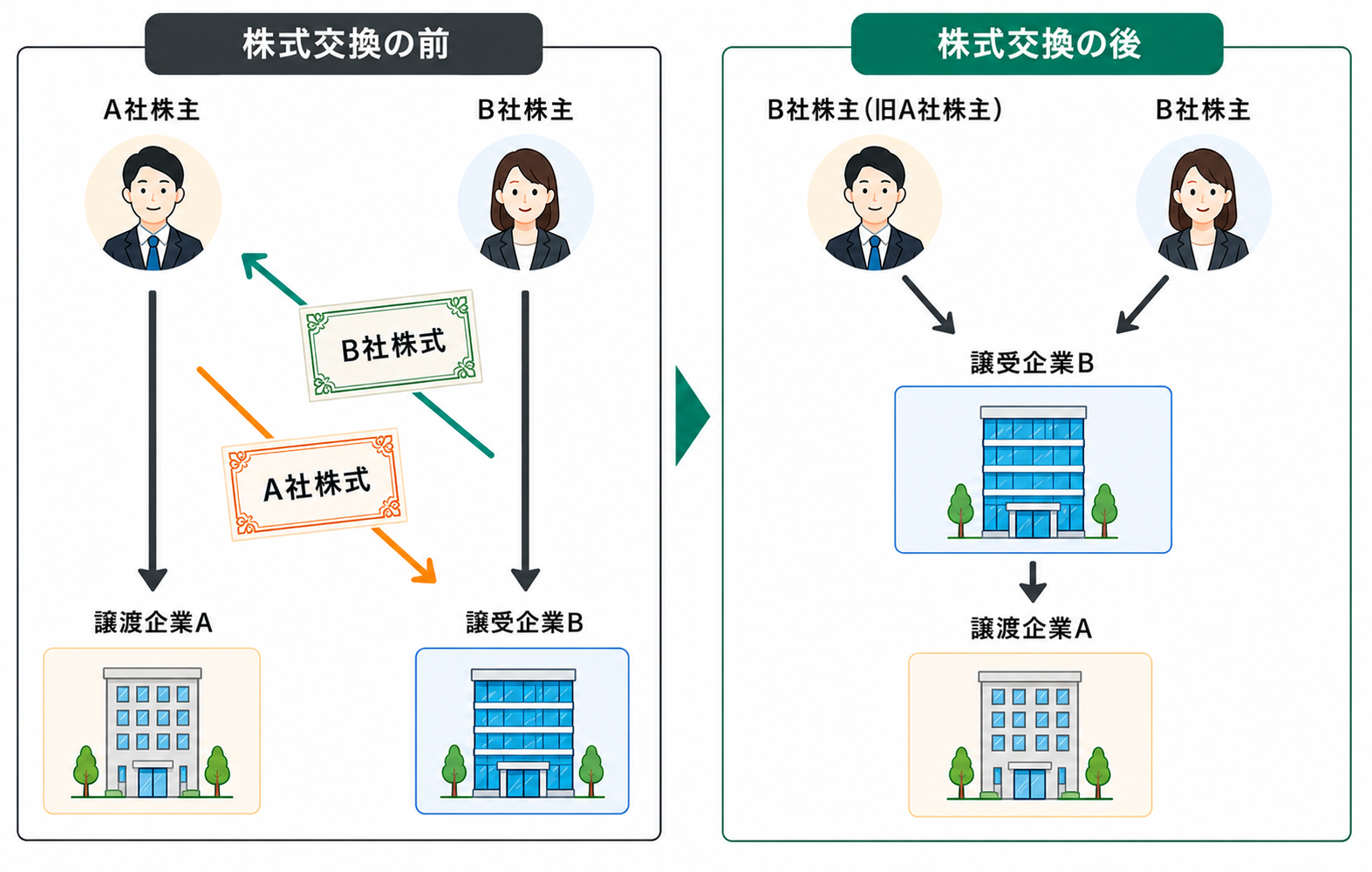

株式交換とは、買い手企業が売り手企業の発行済株式のすべてを取得することによって、100%の完全支配関係を築く手法です。発行済株式の“すべて”を取得するため、買い手企業は「完全親会社」となり、売り手企業は「完全子会社」となります。つまり、株式交換は、相手企業を完全子会社化したいときに用いる手法であるといえます。

なお、買い手企業が自社の株式を提供する相手は、売り手企業ではなく「売り手企業の株主」です。

株式交換のスキームは、買い手企業が上場している場合に用いられることが多いですが、これはなぜかというと、上場企業の株式を売買するマーケットが存在しており、売り手企業の株主は、取得した買い手企業の株式を比較的簡単に現金化することができるためです。

株式交換の対価は“株式以外”も認められている

株式交換の対価は、前述の通り、一般的には買い手企業の株式です。しかし、会社法の改正によって、「買い手企業の親会社の株式」「社債」「新株予約権」「現金」「その他の財産」についても対価として認められることになりました。

このうち、「買い手企業の親会社の株式」を対価とするケースに関しては、追って詳しく解説しています。

ただし、「買収資金を抑えられる」「既存株主との利害関係を調整しやすい」「税務上有利な場合がある」などの理由から、株式以外の対価が認められるようになってからも、対価として株式が採用されることが一般的です。

なお、なぜ「税務上有利な場合がある」のかというと、現金を対価とすると「株を売った」とみなされて譲渡益課税の対象となる場合があるのに対して、株式を対価とした場合は「投資継続」だとみなされる可能性があるためです。ただし、詳しくは後述しますが、税務上の優遇を受けるためには、「適格株式交換」の要件を満たす必要があります。

「買い手企業の親会社の株式」を対価にする「三角株式交換」とは?

前述の通り、株式交換においては、買い手企業の株式ではなく、買い手企業の親会社の株式が対価とされる場合があります。「買い手企業」「買い手企業の親会社」「売り手企業」の3社が登場することから、この株式交換を「三角株式交換」と呼びます。

三角株式交換の手順は次の通りです。

Step1:買い手企業の親会社が、買い手企業に自社株式を交付する

Step2:買い手企業が売り手企業の株主に対して、自社の親会社の株式を交付する

Step3 :売り手企業の株主が、買い手企業に対して売り手企業の株式を渡す

Step4:買い手企業が、売り手企業を完全子会社化する

三角株式交換は、主に国際的なM&Aである「クロスボーダーM&A」で用いられる手法です。かつては、外国法人は日本国内での株式交換に直接関与することが認められていませんでしたが、2007年の法改正によって対価が柔軟化されたことで、外国法人の株式を対価として組織再編をおこなうことができるようになったのです。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

株式交換の流れ

株式交換の流れは次の通りです。

-

- 1 株式交換契約の締結

- 2 事前開示書類の備置

- 3株主総会における特別決議

(省略可能な場合あり ※詳しくは後述)

- 4 反対株主の買取請求

- 5 株券提出手続き

- 6 (必要に応じて)債権者保護手続き

- 7 効力発生および登記

- 8 事後開示書類の備置

一つずつ詳しくみていきましょう。

株式交換契約の締結

株式交換をおこなうにあたっては、買い手企業と売り手企業との間で、株式交換契約を締結する必要があると、会社法で定められています。

締結書には次の事項を記載することが必須とされています。

当事会社の特定

株式交換完全子会社となる会社と、株式交換完全親会社となる会社の商号および住所を記載します。

株式交換完全子会社の株主に対して交付する金銭など

株式交換において交付する金銭などの種類および数を記載します。株式のほか、社債、新株予約権、新株予約権付社債、その他の金銭などから、該当するものを記載します。

株式交換完全子会社の株主に対する割り当てに関する定め

“株式交換完全子会社となる会社の株主に対して、株式交換完全親会社の株式をどれだけ交付するのか”の割り当てについて記載します。

効力発生日

株式交換の効力が発生する日を記載します。

事前開示書類の備置

株式交換契約などの法的開示事項を記載した事前開示書類は、「株主総会開催日の2週間前の日」あるいは「株主または債権者への公告通知、催告の日」のいずれか早い日より備置します。

事前開示書類に記載する主な内容は次の通りです。

- 株式交換契約の内容について

- 株式交換の対価の相当性に関する事項

- 相手方当事会社に関する事項

株主総会における特別決議

売り手企業および買い手企業は、原則として、株式交換の効力発生の前日までに、株主総会の特別決議で株式交換契約の承認を得る必要があります。

株主総会開催の通知は、公開会社の場合は開催の2週間前まで、非公開会社の場合は開催の1週間前までに株主に発送します。

なお、詳しくは後述しますが、株主総会の特別決議は省略可能な場合があります。

反対株主の買取請求

株式交換に対して反対の意思を示した株主は、買い手企業の株主、売り手企業の株主ともに、それぞれの会社に対して公正な価格での買取を請求することができます。請求可能な期間は、効力発生日の20日前から前日までとされています。

ただし、「簡易株式交換」の場合、買い手企業の株主には、株式買取請求が認められていません。「簡易株式交換」について詳しくは後述します。

株券提出手続き

売り手企業が株券発行会社であり、かつ株券を発行している場合、株式交換の効力発生日の1か月前までに、効力発生日までの株券提出を求める公告を出すことが求められます。株券は、株式交換の効力発生日までに提出します。なお、当該株式の全部について株券を発行していない場合、株券提出手続きは不要です。

(必要に応じて)債権者保護手続き

株式交換においては、当事者間で財産が移動するわけではないため、必ずしも債権者保護手続きが必要というわけではありませんが、次の場合には、債権者保護手続きが必要です。

- 株式交換完全子会社となる売り手企業が発行する新株予約権付社債の新株予約権について、株式交換完全親会社となる買い手企業の新株予約権が割当られる場合

- 株式交換の対価として株式交換完全親会社の株式以外の財産を交付する場合

上記に該当する場合、公告を出すか債権者に対して個別に催告して、反対意見を述べた債権者に対しては、株式交換の効力発生日までの間に保護手続きをおこなう必要があります。

効力発生および登記

株式交換契約書に規定された効力発生日において、売り手企業の株式のすべてを買い手企業が取得します。株式交換に伴い、資本金あるいは発行可能株式総数を変更する場合には、そこから2週間以内に登記をおこなう必要があります。

事後開示書類の備置

効力発生日から6か月間、買い手企業および売り手企業は、株式交換の結果などについて記した自己開示書類を本店に備置する必要があります。

事後開示書類には、主に次の内容を記します。

- 株式交換により株式交換完全親会社に移転した株式交換完全子会社の株式数

- 株式交換の効力発生日

- 債権者異議手続および反対株主による株式買取請求手続の経過について

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

「簡易株式交換」「略式株式交換」とは?

株式交換には、比較的手続きが簡単になる「簡易株式交換」と「略式株式交換」があります。

簡易株式交換とは

株式交換においては、前述の通り、「親会社」(買い手企業)と「子会社」(売り手企業)の双方が、株主総会の特別会議による株主の承認を得る必要があります。

しかし、親会社が交付する対価が、純資産額の5分の1以下である場合に関しては、親会社における株主総会特別決議は不要となります。この場合の株式交換を「簡易株式交換」といいます。

ただし、対価が純資産の5分の1以下であっても、次のいずれかに該当する場合は、株主総会特別決議で株主の承認を得る必要があります。

- 1 親会社が非公開会社で、交換対価の全部または一部が譲渡制限株式である場合

- 2 株式交換に際して差損が生じる場合

- 3 株式交換に反対する株主が、発行済株式総数の6分の1を超える場合

略式株式交換とは

略式株式交換とは、親会社が子会社の90%以上の議決権を保有している場合の株式交換のことを言います。この場合、株主総会の承認を必要とする理由がないことから、株主総会特別決議を省略することができます。

ただし、次のいずれかに該当する場合、株主総会特別決議によって株主の承認を得る必要があります。

- 1 子会社が公開会社で、株式交換によって(親会社から)交付される株式が譲渡制限株式である場合

- 2 親会社が非公開会社で、交換対価の全部または一部が(親会社の)譲渡制限株式である場合

公開会社・非公開会社とは

「簡易株式交換」「略式株式交換」の例外で設定されている「公開会社」とは、株式の譲渡に制限がなく自由に取引できる会社のことです。つまり、株主が会社の承諾を得ることなく、株式の譲渡を自由におこなうことができるということです。これに対して「非公開会社」は、定款で発行する株式のすべてに譲渡制限を設けているため、株主が株式を譲渡する際には会社の承認を得る必要があります。

なお、譲渡制限を設けるのはなぜかというと、会社にとって好ましくない第三者の介入を防ぐためです。つまり、経営の安定を最優先にしたい場合に、非公開会社を選択するなどのケースがあるということです。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

株式交換のメリット

株式交換には、次のようなメリットがあります。

- 【売り手企業・買い手企業】経営統合がスムーズ

- 【売り手企業・買い手企業】株主全員の同意を得る必要がない

- 【売り手企業の株主】(買い手企業が上場企業の場合)株式を換金できる

- 【売り手企業の株主】買い手企業の経営に影響を与えられる可能性がある

- 【買い手企業】M&A資金を用意する必要がない

それぞれ詳しくみていきましょう。

【売り手企業・買い手企業】経営統合がスムーズ

株式交換においては、売り手企業の法人格が消滅することがないため、売り手企業は自社の独立性を維持することができます。また、買い手企業にとっては、契約関係の処理や許認可の再取得などの手続きが不要であることから、スムーズな経営統合を実現できます。

【売り手企業・買い手企業】株主全員の同意を得る必要がない

株式交換の実施には、売り手企業の株主総会の特別会議において、次の条件を満たす必要があります。

- 株主総会に出席した株主の議決権が全体の過半数を超えること

- 株主総会に出席した株主の議決権の3分の2以上の賛成が得られること

逆にいうと、株主全員の賛同を得る必要はないということです。株主交換に反対する株主がいた場合も、売り手企業の株式を強制的に買い手企業に移動させることが可能です。

【売り手企業の株主】(買い手企業が上場企業の場合)株式を換金できる

買い手企業が上場企業の場合、交付された株式を任意のタイミングで換金することができます。また、株価上昇などによるキャピタルゲインを得られる可能性もあります。

【売り手企業の株主】買い手企業の経営に影響を与えられる可能性がある

議決権の保有比率によっては、買い手企業の経営に一定の影響を与えられる可能性があります。

【買い手企業】M&A資金を用意する必要がない

冒頭で述べた通り、株式交換を実行するにあたっては、現金を用意する必要がありません。そのため、手持ちの資金が少ない場合や、金融機関からの融資に頼ることなくM&Aを実行したい場合などにはうってつけの手段であるといえます。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

株式交換のデメリット

株式交換には、次のようなデメリットもあります。

- 【売り手企業】特別決議で株式交換が承認されると強制的に株式が交換される

- 【売り手企業の株主】買い手企業が非上場企業の場合、株式の現金化のハードルが高い

- 【売り手企業の株主】買い手企業の株価が変動する場合がある

- 【買い手企業】不要な資産や負債も引き継ぐことになる

- 【買い手企業】自社株式の一株あたりの価値が下落する可能性がある

- 【買い手企業】株主構成が変化する

- 【売り手企業の株主】対価に現金が含まれると意図せぬ課税が発生する

それぞれ詳しくみていきましょう。

【売り手企業】特別決議で株式交換が承認されると強制的に株式が交換される

株主総会の特別決議において、株式交換が承認されると、強制的に株式が交換されることになります。

【売り手企業の株主】買い手企業が非上場企業の場合、株式の現金化のハードルが高い

買い手企業が非上場企業の場合、株式を売買するマーケットが存在しないため、任意のタイミングで現金化することが難しいです。ただし、株式交換を実行する買い手企業は上場企業であることのほうが多いです。

【売り手企業の株主】買い手企業の株価が変動する場合がある

買い手企業が上場企業の場合、買い手企業の株式の株価は、株式市場において変動するリスクがあります。メリットとしてピックアップした通り、株価が上昇する可能性ももちろんありますが、下落する可能性についても頭に入れておくことが大切です。

【買い手企業】不要な資産や負債も引き継ぐことになる

株式交換は、資産や負債、契約、従業員などの権利義務を一括して引き継ぐ「包括承継」にあたるため、不要な資産や負債も引き継ぐことになります。

【買い手企業】自社株式の一株あたりの価値が下落する可能性がある

株式を対価とする株式交換においては、売り手企業の株主に一定数の株式を交付するため、買い手企業が新株を発行すると、買い手企業の発行済み株式数は増加することになります。これによって、一株あたりの株式の価値が下落することがありますが、このように株式価値が下落することを「希薄化」といいます。

【買い手企業】株主構成が変化する

株式交換を実行すると、売り手企業の株主が新たに買い手企業の株主に加わることになるため、買い手企業の株主構成が変化します。買い手企業が交付する株式数によっては、新たに加わった株主が経営に一定の影響を及ぼす可能性が出てきます。

【売り手企業の株主】対価に現金が含まれると意図せぬ課税が発生する

原則として、株式交換の対価として買い手企業の株式のみを受け取った場合、売り手企業の株主にはその時点で税金はかかりません(課税の繰り延べ)。しかし、端数処理の調整や利害調整のために「現金」などの株式以外の財産が対価に一部でも含まれた場合、「株式を売却した」とみなされ、譲渡益に対して約20%の税金が課されるリスクがあります。「株式をもらっただけなのに納税が発生した」という事態を防ぐため、対価の内容には十分に注意する必要があります。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

株式交換比率の算定方法は?

「株式交換比率」とは、売り手企業の株主に対して、買い手企業が交付する株式の割合のことをいいます。たとえば、売り手企業の株主が有している売り手企業の株10株に対して、買い手企業の株を5株交付したとすると、株式交換比率は1:0.5となります。

株式交換比率の算定には、原則として、売り手企業の株式の株価と買い手企業の株式の株価が用いられます。そのため、売り手企業、買い手企業それぞれの株式の価値を算定する必要があるということになります。

株式価値の算定方法のうち、代表的なものは次の3つです。

- コストアプローチ

- インカムアプローチ

- マーケットアプローチ

具体的には次のような算定方法です。

コストアプローチ

企業の純資産(資産-負債)をベースに企業価値を算定する方法です。時価に置き直した純資産額をもとに企業価値を算定する「時価純資産法」や、帳簿価格で算定した純資産額をもとに企業価値を算定する「簿価純資産法」などがあります。

インカムアプローチ

企業が将来生み出すと期待される利益をもとに、企業価値を算定する方法です。過去の配当金実績から企業価値を算定する「配当還元法」や、将来生み出すと期待されるキャッシュフローを現在価値に割り引くことで企業価値を算定する「DXF(ディスカウンテッド・キャッシュ・フロー)法」などがこれに該当します。

マーケットアプローチ

株式市場における株価を目安にすることで、企業価値を算定する方法です。たとえば、会社の規模や業種が似ている企業のM&A事例と比較する「取引事例法」や、会社の規模や業種が似ている上場企業の株価と比較する「類似会社比準法」などがあります。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

「固定比率方式」「変動比率方式」とは?

前述の通り、株式交換を実行するにあたっては、株式交換比率を算定する必要があります。しかし、株式交換比率を算定したうえで株式交換契約を締結しても、契約締結から株式交換の効力発生日までの間に、株価が変動する可能性があります。

特に、買い手企業の株式価値が下落した場合、売り手企業の株主には不利な取引となるため、株価変動リスクへの対処法を考えておくことが大切です。

第一に、「固定比率方式」「変動比率方式」のどちらを選択するについて考慮します。

固定比率方式とは

固定比率方式とは、株式価値の変動を株式交換比率に反映させない方法です。つまり、株価が変動したとしても、売り手企業の株主が受け取る買い手企業の株式数が変わらないということです。そのため、株式交換契約締結から効力発生日までの間に買い手企業の株式の株価が上昇すれば、売り手企業の株主にとってメリットとなるということです。

変動比率方式とは

変動比率方式とは、株式価値の変動を株式交換比率に反映させる方法です。この方式を採用する場合、まず、株式交換契約締結時に、売り手企業が自社の株式価値を決めて、固定化します。その後、株式交換の効力が発生する直前時点における買い手企業の株式価値を用いて交換比率を決定します。

この方式においては、買い手企業の株式価値が上昇した場合、売り手企業の株主は、株式価値上昇のメリットを享受することができません。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

「適格株式交換」「非適格株式交換」とは?

株式交換によって生じる税金は、「適格株式交換であるのか非適格株式交換であるのか」などによって異なります。

「適格株式交換」は一定の要件を満たす株式交換のことで、適格要件を満たさない「非適格株式交換」とは税務上区別されます。

適格株式交換とみなされる3つのパターン

適格株式交換であるとみなされるパターンは、「完全支配関係(グループ内再編100%)」「支配関係(グループ内再編50%超)」「共同事業目的(共同事業再編)」の3パターンです。

完全支配関係

株式交換を実施する時点で、親会社と子会社が100%グループ関係で、親会社が子会社の発行済株式を間接的に保有しているパターン

支配関係

株式交換を実施する時点で、親会社が子会社の発行済株式の50%超を直接あるいは間接に保有しているパターン

共同事業目的

親会社が他の支配法人と共同で事業をおこなうことを目的に、共同で株式交換を実施するパターン

また、このうちのどのパターンであるかによって、満たすべき要件が異なります。

パターン別の“満たすべき要件”

| 要件 | 完全支配関係 | 支配関係 | 共同事業目的 |

| 支配関係の継続 | 〇 | 〇 | 〇 |

| 株式以外の不交付 | 〇 | 〇 | 〇 |

| 従業員引継ぎ | ― | 〇 | 〇 |

| 事業継続 | ― | 〇 | 〇 |

| 事業関連性 | ― | ― | 〇 |

| 株式の継続保有 | ― | ― | 〇 |

| 事業規模/経営参画 | ― | ― | 〇 |

それぞれの要件の内容は次の表の通りです。

| 要件 | 内容 |

| 支配関係の継続 | 株式交換後も支配関係の継続が見込まれること |

| 株式以外の不交付 | 株式交換の対価に、買い手企業の株式以外の財産が交付されないこと |

| 従業員の引き継ぎ | 株式交換後、売り手企業の80%以上に相当する従業者が引き続き業務に従事することが見込まれること |

| 事業継続 | 株式交換後、売り手企業の主要な事業を継続することが見込まれること |

| 事業関連性 | 売り手企業の主要な事業と買い手企業がおこなっている事業が相互に関連するものであること |

| 株式の継続保有 | 売り手企業の支配株主(=議決権の過半数を直接または間接的に保有しており、実質的に経営を支配できる株主)に関して、株式交換によって交付された買い手企業の全株式の(株式交換後の)継続保有が見込まれること |

| 事業規模/経営参画 | 子会社(売り手企業)の規模が親会社(買い手企業)の一定割合以上であるか、あるいは子会社の株主が親会社の経営に参加すること |

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

「適格株式交換」「非適格株式交換」の課税

前述の通り、株式交換によって生じる税金は、適格株式交換であるのか非適格株式交換であるのかによって異なります。なお、売り手企業の株主に対する課税は、対価に株式以外の財産が含まれるかどうかで異なります。

売り手企業(完全子会社)、買い手企業(完全親会社)、売り手企業の株主の3社に対して課される税金は次の通りです。

売り手企業・買い手企業に対する課税

| 法人税 | 適格株式交換の場合 | 非適格株式交換の場合 |

| 買い手企業 | 課税されない | 課税されない |

| 売り手企業 | 課税されない | ※資産の評価損益による |

※非適格株式交換の場合、売り手企業は次の資産について時価評価する必要があります。

- 固定資産(機械や車両など)

- 土地(借地権など含む)

- 金銭債権

- 有価証券

- 繰越資産

時価が簿価を上回る含み益がある場合、法人税が課税されます。ただし、税務上の簿価価額が1,000万円未満のものについては時価評価する必要はありません。

【重要】売り手が注意すべき最大の税務リスクと対策

非適格株式交換と判定された場合、売り手企業は保有資産の含み益に対して多額の法人税を納める必要があります。株式交換は原則として「手元に現金が入ってこないスキーム」であるため、納税資金が確保できず、最悪の場合は資金繰りがショートしてしまう致命的なリスクを孕んでいます。

したがって、売り手側の経営者は、M&Aの検討初期段階から税理士などの専門家を交え、「今回のスキームは適格要件を満たせるか」「非適格となる場合、納税額はいくらになり、資金手当ては可能か」の事前シミュレーションを徹底することが実務上不可欠です。

売り手企業の株主に対する課税

| 対価に株式以外の財産が含まれない場合 | 対価に株式以外の財産が含まれる場合 |

| 課税されない | 所得税法上、譲渡所得として課税される |

対価に株式以外の財産が含まれない場合

対価に株式以外の財産が含まれる場合

課税されない

所得税法上、譲渡所得として課税される

対価に株式以外の財産が含まれる場合は、“株式を売却した”とみなされるため、時価との差額は“譲渡益”となり、所得税が課税されます。株式譲渡益には、所得税15%+復興特別所得税0.315%+住民税5%の20.315%が課税されます。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

株式交換の税務上の仕訳について

株式交換を実行した場合の税務上の仕訳についても、適格株式交換の場合と非適格株式交換の場合とで異なります。

適格株式交換における売り手企業の仕訳

なし(課税関係が生じない)

非適格株式交換における売り手企業の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 時価評価資産 | 含み損益額 | 時価評価損益 | 含み損益額 |

適格株式交換における買い手企業の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 完全子会社 | 交換前の完全子会社の株主数による(枠外参照) | 資本金等 | 交換前の完全子会社の株主数による(枠外参照) |

【金額について】

- 株式交換前の完全子会社の株主数が50名未満の場合:完全子会社の各株主の取得価額の合計額

- 株式交換前の完全子会社の株主数が50名以上の場合:完全子会社の税務上の簿価純資産価額に基づいた金額

非適格株式交換における買い手企業の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 完全子会社 | 時価 | 資本金等 | 時価 |

対価に株式以外の財産が含まれない場合の、売り手企業の株主の仕訳

| 借方 | 金額 | 貸方 | 金額 |

| 買い手企業株式 | 簿価 | 売り手企業株式 | 簿価 |

売り手企業株式を消滅させて買い手企業株式と入れ替え、取得価額は完全子会社の簿価を引き継ぐ

対価に株式以外の財産が含まれる場合の、売り手企業の株主の仕訳

| 借方 | 金額 | 借方 | 金額 |

| 交換対価 | 時価 | 売り手企業株式 | 簿価 |

| 譲渡損益 | 対価と売り手企業株式の簿価との差額 |

譲渡損益

対価と売り手企業株式の簿価との差額

売り手企業株式を消滅させて、買い手企業から交付された金銭や株式などの交換対価を計上。さらにこの2つの差額を譲渡損益として計上

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

株式交換と株式譲渡の違いは?

続いては、株式交換と混同されがちなスキームとの違いを解説していきます。

まずは株式譲渡から。

株式譲渡とは、買い手企業が売り手企業の株式の全部または一部を取得する対価として、売り手企業の株主に対して現金を支払うスキームです。

株式交換との違いは次の表の通りです。

| 株式交換 | 株式譲渡 | |

| 買い手企業が支払う対価 | (原則として)買い手企業の株式 | 現金 |

| 売り手企業から買い手企業に移転する株式 | 売り手企業の株式の全部 | 売り手企業の株式の全部または一部 |

なお、株式譲渡を実行しても、売り手企業の法人格は消滅しません。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

株式交換と株式移転の違いは?

株式移転もまた、株式交換と混同されがちなスキームです。

株式移転とは、1つまたは複数の株式会社が、それぞれの会社の発行済株式の全額を、新しく設立する会社(完全親会社)に移転させて、その対価として完全親会社の株式をそれぞれの株主に割り合てるという、組織再編手法です。

株式交換との違いは次の表の通りです。

| 株式交換 | 株式移転 | |

| 完全親会社 | 既存の会社 | 新設会社 |

なお、株式移転を実行しても、株式を移転させた1つまたは複数の株式会社の法人格は消滅しません。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

株式交換が選ばれる典型的なM&Aシナリオとは?

上記に説明したように、株式交換のほかにもM&Aにはさまざまなスキームがありますが、そのなかから株式交換が採用される主な理由は、「会社を完全子会社化したいが、現金買収のみでは不都合がある」ということです。また、「少数株主を含めて完全支配したい」(100%子会社化できるため)「対象会社を消滅させずに子会社化したい」なども理由であるといえるでしょう。

株式交換のスキームが選ばれる典型的なパターンは次の通りです。

上場子会社を完全子会社化したい

親会社が上場子会社を有しているものの、少数株主が存在する場合などがこのパターンです。株式交換を使えば、少数株主に親会社株式を渡すことで、子会社株式を100%取得すれば、グループ経営の効率化を図れます。

これはもっともよくあるパターンで、最近だと次のような事例があります。

- (事例1)ヤマダ電機を傘下に持つヤマダホールディングスが、ヤマダグループ内の子会社でジャスダックに上場していた大塚家具を株式交換によって完全子会社化

- (事例2)IHI(旧石川島播磨重工株式会社)が、子会社の明星電気(東証2部上場※当時)を株式交換によって完全子会社化

- (事例3)出光興産が、東証一部上場の昭和シェル石油を株式交換によって完全子会社化

持株会社体制へ移行させたい

事業会社A、事業会社B、事業会社Cを次の形に再編したい場合がこのパターンです。

持株会社

├ 事業会社A

├ 事業会社B

└ 事業会社C

株式交換をおこなうと、各社を子会社化できるため、グループ管理を一本化しやすくなります。

現金を大量に使いたくない場合

買収資金不足や「キャッシュを温存したい」などの理由で、株式交換のスキームが採用されることもあります。特に成長企業の場合、「現金はできるだけ事業投資に回したい」との理由から、株式交換を選ぶことがあります。また、大型M&Aで、買収するには莫大な費用がかかる場合などもこのケースにカウントできます。

オーナー企業の事業承継・統合

オーナーが現金化を望んでいない場合や、統合後企業の成長にも参加したい場合、株式交換をうまく活用すれば、オーナーから親会社株主になることができます。

海外企業との統合

大型クロスボーダーM&Aでは、現金だけでなく株式を混ぜた対価が使われるケースが多いです。理由としては、買収額が巨大であることや、利害調整が必要なこと、将来価値を共有したいことなどが挙げられます。このような場合に、株式以外の財産を含んだ株式交換が採用されることがあります。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

株式交換を検討する際はM&A専門家に相談しよう

株式交換は、現金を使うことなく売り手企業を完全子会社化できるため、買い手企業にとってはメリットが大きいスキームです。しかし、株主構成が変化することや、税務が複雑なことなどはある種のネックといえるので、実行に移して問題がないかどうかは慎重に判断する必要があります。自社の成長のために最適なスキームであるのか、よりよい方法があるのかどうかを含めて、まずは一度、M&A専門家に相談することが得策であるといえますよ。

この記事は、時点の情報を元に作成しています。