合併は、M&Aの手法のひとつで、2つ以上の会社が法的手続きを通じて1つの会社となることを意味します。この記事では、M&Aにおけるその他の手法と合併との違いや、合併が最良の選択であるケース、合併手続きの具体的な流れについてまで、合併について詳しく解説していきます。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

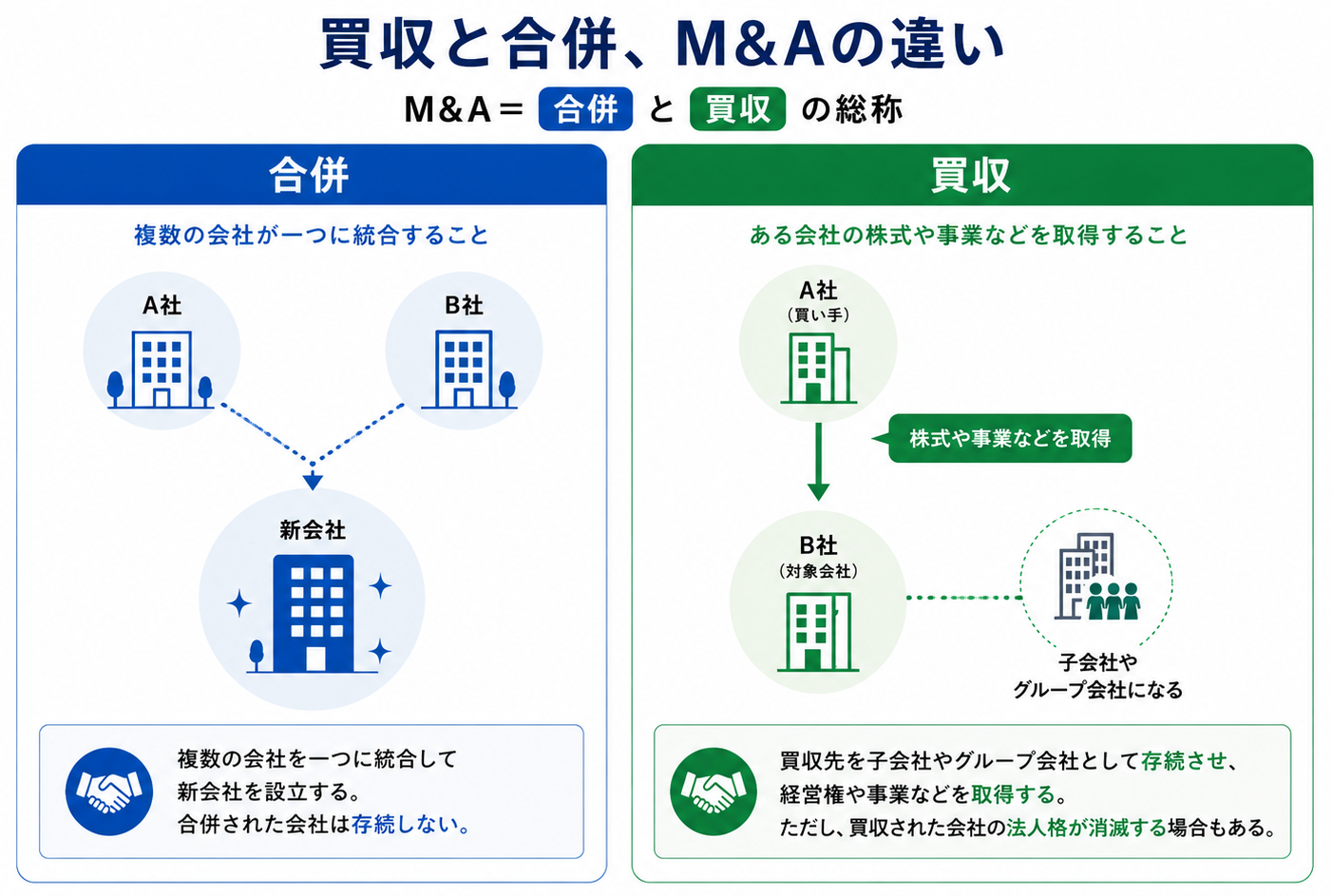

合併とは——「M&A」との関係性・「買収」「統合」との違い

M&Aとは、"Mergers and Acquisitions"の略で、日本語にすると「合併と買収」です。つまり、合併はM&Aに含まれるということになります。

「合併」と「買収」の違い

合併においては、2つ以上の企業が1つの法人に統合されて、合併された会社は基本的に消滅します。

買収は、事業や経営権を取得するための手法で、買収された会社は、子会社やグループ会社として存続することが一般的です。ただし、買収のスキームによっては、買収された会社の法人格は消滅します

たとえば、株式譲渡の場合、買収対象企業の法人格は存続しますが、事業譲渡の場合、買収対象企業が清算されることもあります。

「合併」と「統合」の違い

合併は「統合」と混同しがちですが、2つの言葉には大きな違いがあります。意味の違いを含めて、2つの重要なポイントを解説していきます。

手続き or 概念

まず、合併はM&Aのスキームで、会社法に基づく法的手続きあるのに対して、

「統合」は経営上の概念・戦略です。

これを踏まえて「統合」をさらに詳しく説明すると、統合は、「法的統合」と「経営統合」の大きく2つにわけられます。

法的統合

法的に、会社そのものを1つにすることです。つまり、合併もこれに含まれます。

経営統合

法人格を残したまま、経営、グループ、ブランド、システムなどを一体運営することです。

- (例)

- 持株会社化

- 共同持株会社設立

- 業務統合

「PMI」という重要概念

もう1つの重要なポイントは、「PMI」(=M&Aにおける統合プロセス)という概念です。

M&Aにおいては、合併・買収後に、自社と買収した会社との経営体制や組織、会計や財務などを「統合」させることが非常に大切です。統合がうまくいくかどうかが、M&Aが成功したかどうかのバロメーターであるといわれています。

この統合プロセスは、「PMI(Post Merger Integration)」と呼ばれています。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

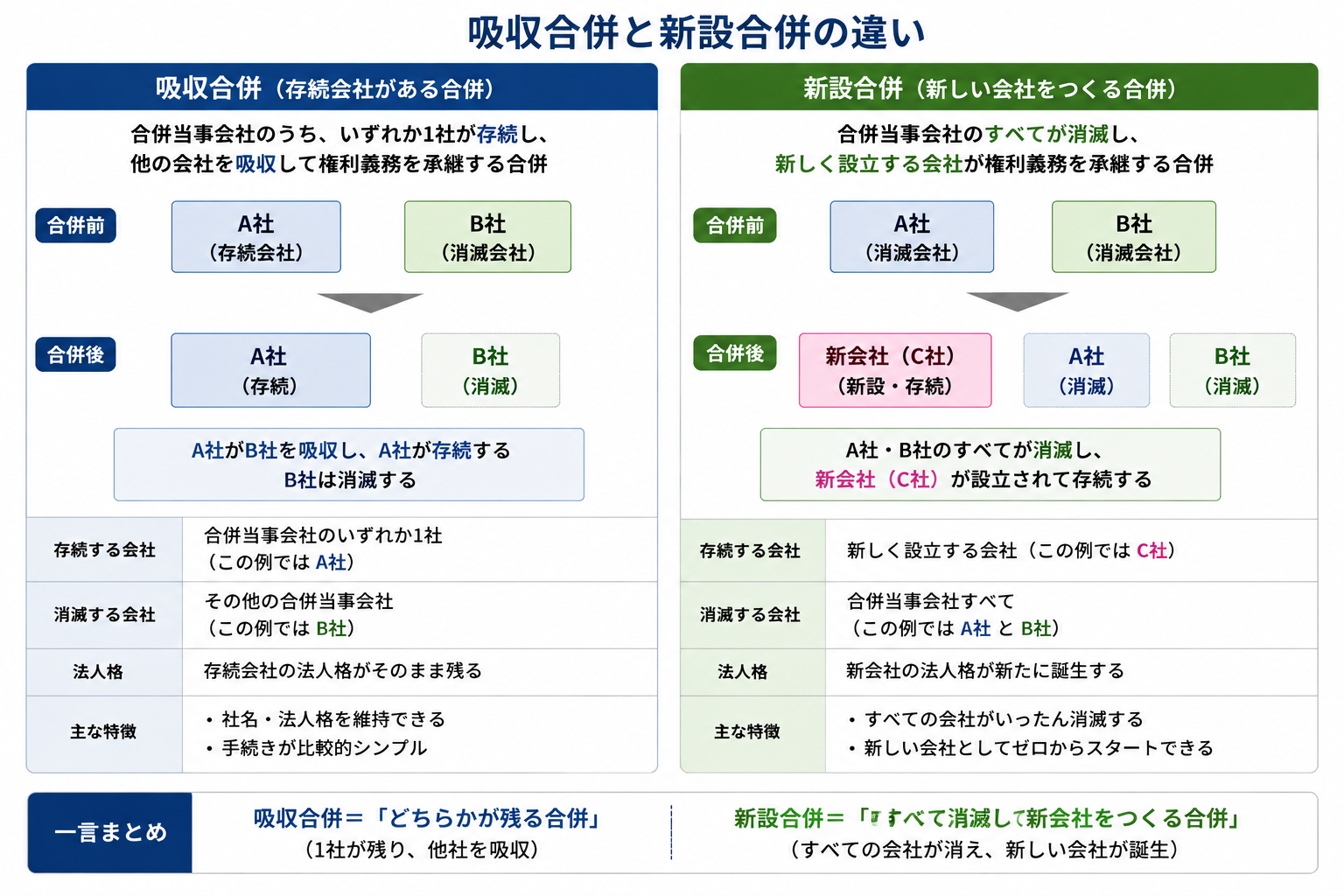

合併の種類

合併には、「吸収合併」と「新設合併」の主に2種類があります。

なお、詳しくは後述しますが、グループ内の再編手法として合併のスキームを使う場合、上記2種類とは別に、「三角合併」あるいは「逆三角合併」の選択をとることになります。そのほかに、「逆さ合併」などの派生形も存在します。

吸収合併

吸収合併とは、一方の会社が他方(あるいは複数)の会社を取り込んで1つの会社になる手法です。

たとえば、取り込む側をA社(存続会社)、取り込まれる側をB社(消滅会社)とすると、B社の事業・資産・負債はすべてA社に引き継がれて、B社は解散することとなります。この際、B社の株主は、対価としてA社の株式を受け取るのが一般的です。ただし、現金や社債、新株予約権なども対価として認められています。

株式以外も対価として認められることについては、会社法第749条に記されています。

また、消滅する会社の権利義務は包括的に承継されて、存続する会社は法人格を維持することとなるため、比較的手続きが容易で、許認可なども原則として引き継がれます。このように、迅速な統合が可能であることから、実務においては、吸収合併が選ばれるケースがほとんどです。

新設合併

新設合併とは、合併のために新しい会社を設立して、既存の会社すべてを統合する手法です。

たとえば、A社とB社が合併する場合、A社、B社はともに解散して、新たに設立したC社ですべての事業を引き継ぎます。A社の株主、B社の株主は、C社の株式をはじめとする対価を受け取ります。

新設合併においては、消滅するすべての会社の権利義務が新設会社に承継されるため、消滅する会社同士は対等な関係を維持しやすく、新たな企業文化を構築しやすいメリットがあります。

ただし、新しい会社となることから、許認可の再取得や登記費用が必要となり、吸収合併と比べて手間やコストが大きくなることはデメリットであるといえます。

吸収合併・新設合併以外の特殊な合併

先に触れた3種類の合併の概要は次の通りです。

三角合併

買収する親会社が子会社を設立して、設立した子会社と対象会社とを合併させる手法です。子会社は存続会社となり、対象会社は消滅します。

逆三角合併

買収する親会社が子会社を設立して、設立した子会社と対象会社とを合併することに関しては「三角合併」と同じですが、三角合併とは反対に、対象会社が存続会社となり、子会社が消滅します。

対象会社が有している契約や許認可、取引関係をそのまま維持できることが最大の特徴です。クロスボーダーM&Aなどで用いられることが多い手法です。法的・課税関係が複雑であることから、国内での利用は限定的です。

逆さ合併

小規模会社や子会社が存続会社となり、大規模会社や親会社を吸収する手法です。規模に差があるがために、適切な対策を講じなければ、合併差損が生じてしまうので注意が必要です。

逆さ合併は、過去の欠損金の引継ぎや節税対策、グループ内での事業再編などに活用される場合があります。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

合併のメリット

合併のメリットは次の通りです。

- 一つひとつの権利義務を個別に承継する必要がない

- シナジー効果が期待できる

- 新規市場・新規領域にスピーディに進出できる

- 信用力が向上する可能性がある

- 節税できる場合がある

- 株式を対価として利用できる

それぞれ詳しく解説していきます。

一つひとつの権利義務を個別に承継する必要がない

合併は原則として包括承継です。一つひとつの権利義務を個別に承継する必要がないため、承継の範囲を考える時間を省き、手続きの時間を最小限に抑えられます。

シナジー効果が期待できる

重複する管理部門の統廃合、製造ラインの集約、営業拠点の再配置などによって、コストを削減しながら、市場シェアを拡大していくことができます。

新規市場・新規領域にスピーディに進出できる

それぞれの会社が有している技術やノウハウ、優秀な人材を掛け合わせることによって、競争力を高めることができます。また、新規市場や新しい事業領域にもスピーディに進出することができます。たとえば、海外市場に進出したい場合、現地企業を合併して、既存の販路やブランドを活用することもできます。

信用力が向上する可能性がある

財務面においては、合併によって信用力が向上することになります。また、合併先のブランド力などによって信用力が高まることもあります。信用力が高まれば、資金調達コストの削減や調達手段の多様化が叶います。

節税できる場合がある

一方の会社の欠損金を、合併後の会社の利益と通算することによって、全体としての税負担を軽減できる場合があります。

株式を対価として利用できる

合併の対価は、一般的に株式とされています。そのため、少ない現金負担でM&Aを実行することができます。また、先に解説した通り、株式以外に、現金や社債、新株予約権などを対価とすることも認められています。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

合併のデメリット

続いてはデメリットです。

- 企業文化が衝突する可能性がある

- 取引先や既存顧客の離反の可能性がある

- (特に新設合併は)手続きが煩雑

- 原則として包括承継であるため、負債も引き継ぐことになる

- 税金が増える場合がある

- シナジー効果が期待以下だと株価が下落する可能性がある

- 株主の持ち株比率が希薄化する

それぞれ詳しく解説していきます。

企業文化が衝突する可能性がある

組織文化や経営理念が異なる2社以上が統合されるとなると、従業員の価値観や業務プロセスの違いがもとで対立が生まれることがあります。その結果として、優秀な人材の離職、組織の混乱などが起こり得ます。

既存顧客や取引先の離反の可能性がある

合併によって会社名やブランドが変更されることや、合併相手が競合他社であることが原因で、既存顧客が離れたり、取引先が取引継続を取りやめたりするリスクがあります。

(特に新設合併は)手続きが煩雑

合併を実行するためには、取締役会や株主総会の承認などのいくつかの手続きが必要です。反対株主が出てくる可能性などもあるため、一つひとつの手続きがスムーズに進むとは限りません。手続きが長引けば、合併のスケジュールが後ろ倒しになることもあります。また、先に解説した通り、新設合併は許認可の再取得や登記費用が必要となるため、手続きに時間がかかるケースが多いです。

原則として包括承継であるため、負債も引き継ぐことになる

先に解説した通り、合併は原則として包括承継です。一つひとつの権利義務を個別に承継しなくていいことは、“余計な手間がかからない”という意味でメリットととらえることもできますが、“資産だけでなく負債も引き継がなくてはならない”という観点からするとデメリットであるといえます。また、十分なデューディリジェンスを実施したとしても、簿外債務を承継してしまう可能性もあります。

税金が増える場合がある

合併の税務は非常に複雑であり、**「税制適格合併」と「非適格合併」**のどちらに該当するかで税負担が大きく変わります。

一定の要件(事業の関連性や従業員の継続雇用など)を満たす「適格合併」の場合は、資産や負債を帳簿価額で引き継ぐため課税関係は生じません。しかし、要件を満たさず「非適格合併」となった場合、消滅会社の資産は時価で譲渡されたものとみなされ、含み益に対して多額の法人税等が課税されるリスクがあります。また、合併によって資本金が一定額(1億円など)を超えた場合、外形標準課税の対象となったり、中小企業向けの軽減税率が適用されなくなったりするなど、税負担が増加するケースがあるため事前のシミュレーションが不可欠です。

シナジー効果が期待以下だと株価が下落する可能性がある

メリットとして挙げたシナジー効果は、必ず生まれるわけではありません。また、統合が完了するまでに大幅な時間を要した場合、シナジー効果の発現が遅れることもあります。シナジー効果が生まれなかった場合、効果発現までに時間がかかった場合、株価の下落が深刻化することも考えられます。

株主の持ち株比率が希薄化する

合併の対価として新株を発行する場合は、既存株主の持ち株比率が低下します。そうなると、既存株主に不利益が生じる可能性、株価に悪影響が及ぶ可能性が出てきます。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

吸収合併の手続きの流れ

続いては、2種類の合併のうち、実務で採用されることが多い吸収合併について、基本的な手続きの流れを解説していきます。吸収合併の基本の流れは次の通りです。

- 1 事前準備・交渉

- 2 取締役会の決議

- 3 合併契約の締結

- 4 事前開示書類の備置

- 5 株主総会における承認決議

- 6 債権者保護手続き

- 7 吸収合併の効力発生

- 8 登記申請

- 9 事後開示書類の備置

それぞれ詳しく解説していきます。

事前準備・交渉

合併の目的や戦略、条件などを整理したうえで、合併相手の候補企業を選定します。選定した企業の財務状況や事業内容などを調べるデューディリジェンスを実施し、交渉を進めたい企業と秘密保持契約を結んだうえで、基本合意をとっていきます。

この交渉過程において極めて重要なのが**「合併比率」**の決定です。合併比率とは、消滅会社の株主に対して、存続会社の株式をどの程度の割合で割り当てるかを示す比率です。企業価値評価(バリュエーション)をもとに算定されますが、双方の株主の不利益にならないよう、第三者機関(公認会計士やM&Aアドバイザーなど)に算定を依頼し、客観的な妥当性を持たせることが実務上のセオリーです。

取締役会の決議

合併契約を締結する前に、取締役会で決議を実施して承認を得る必要があります。

合併契約の締結

消滅会社と存続会社との間で「吸収合併契約」を締結します。「合併契約書」には、吸収合併の効力発生日、合併比率、交付する対価の内容などを明記します。

取締役会設置会社においては、併せて、取締役会の承認を得ることも必要です。

事前開示書類の備置

完成した合併契約書は、両者の本店所在地に備置します。

事前開示書類の備置開始日は、次のうち、もっとも早い日です。

- 承認株主総会の2週間前の日

- 反対株主の買取請求に関する通知日・公告日のいずれか早い日

- 債権者保護の公告日・債権者一人ひとりへの個別催告日のいずれか早い日

事前開示書類の備置最終日は、消滅会社=効力発生日、存続会社=効力発生日後6か月後です。

株主総会における承認決議

吸収合併の効力発生日の前日までに、消滅会社、存続会社のそれぞれが株主総会において合併契約の承認決議をおこなう必要があります。原則として、出席株主の議決権の3分の2以上の賛同を得る「特別決議」が必要とされていますが、次の要件を満たしている場合、特別決議を省略することができます。

- 存続会社が消滅会社の株式の90%以上を保有している場合

この場合、存続会社側の株主総会が不要の「簡易合併」が可能となります。

- 存続会社が消滅会社の全株式を保有する「完全親子関係」にある場合

この場合、消滅会社側の株主総会が不要の「略式合併」が可能となります。

なお、合併に反対である株主は、「株式買取請求権」を行使することができます。

債権者保護手続

官報に合併公告を掲載して、債権者には個別に催告をおこない、債権者に意義申述の機会を与えます。

吸収合併の効力発生

合併契約書に記した効力発生日を迎えると、消滅会社のすべての権利義務が存続会社に引き継がれます。

登記申請

効力発生日から2週間以内に、存続会社の本店所在地を管轄する法務局で、「存続会社の変更登記」と「消滅会社の解散登記」を同時におこないます。

事後開示書類の備置

効力発生日から6か月間、合併に関する事項をまとめた事後開示書類を本店所在地に備置します。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

新設合併の手続きの流れ

新設合併の手続きの流れについても簡単に説明すると、基本的な流れは次の通りです。

- 1 事前準備

- 2 取締役会の決議

- 3 合併契約の締結

- 4 取締役会承認

- 5 株主総会における承認決議

- 6 事前開示書類の備置

- 7 債権者保護手続き

- 8 新設合併の効力発生

- 9 登記申請

特に吸収合併と異なる部分について、詳しく解説していきます。

事前準備

新設合併の場合、消滅会社同士は基本的に対等な立場にあるため、存続会社となる会社が、合併対象となる会社を選ぶということはありません。

事前準備においては、新会社の設計や出資比率、役員構成、商号・定款などを決定します。

取締役会の決議

吸収合併同様、合併契約を締結する前に、取締役会で決議を実施して承認を得ます。

合併契約の締結

新設合併契約の契約書には、次の事項などを記載します。

- 新会社の商号

- 本店所在地

- 役員

- 発行株式

- 合併対価

など

取締役会承認

吸収合併同様、合併契約を締結する前に、取締役会で決議を実施して承認を得る必要があります。

事前開示書類の備置

吸収合併同様、事前開示書類を備置します。

株主総会における承認決議

新設合併の効力発生日の前日までに、各社の株主総会において合併契約の承認決議をおこなう必要があります。なお、新設合併においては、簡易合併、略式合併の制度はありません。

債権者保護手続き

吸収合併同様、官報公告および個別催告をおこないます。

新設合併の効力発生

新設合併の効力発生日に、旧会社はすべて消滅して、新会社が成立します。

登記申請

新会社の設立登記と消滅会社の解散登記を同時におこないます。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

合併における会計処理

合併における会計は、「パーチェス法(取得法)」に基づいて処理されます。合併や買収などの“企業結合”に用いられる会計処理方法には、「パーチェス法」と「持分プーリング法」がありますが、後者に関しては、国際的な会計基準との整合性を図るために、2010(平成22)年4月以降の企業結合からは原則廃止されています。

パーチェス法と持分プーリング法の主な違いは次の通りです。

- 【パーチェス法】

- 資産・負債は合併時の時価(公正価値)で評価

- 買収額と時価純資産の差額が「のれん」として計上される

- のれんの償却や時価評価による減価償却費増で、利益が圧縮されやすい

- 【持分プーリング法】

- 合併前の帳簿価額をそのまま引き継ぐ

- のれんは原則として発生しない

- 時価評価やのれん償却がないため、パーチェス法より利益が出やすく見える傾向にある

上記を踏まえたうえで、現行の会計処理法である「パーチェス法」で会計処理する場合についてわかりやすく解説していきます。

のれんとは

前述の通り、パーチェス法では、買収額と時価純資産の差額が「のれん」として計上されますが、“純資産”とはなにかというと、一般に有形資産を意味します。

つまり、のれんとは“買収額のうち、純資産額に含まれていない無形資産の評価額”ということになります。

具体的には次の通りです。

-

- 特許権、商標権、意匠権などの知的財産

- 特殊な許認可

- ノウハウ

- ブランド力

- 販売ネットワーク

- 技術力・開発力・企画力など当該企業が持つ特性

- 顧客・取引先リスト

- 優秀な人材

など

ただし、合併を含むM&Aでは、売却側(消滅会社側)の業績が悪化しているなどのなんらかのリスクがある場合、買収額が時価純資産額を下回ることがあります。つまり、のれん部分がマイナスになるということです。たとえば、純資産額2億円の企業を7,000万円で買収する場合などがこれに該当します。

では、負ののれんが発生しない場合と、負ののれんが発生する場合とでは、会計処理にどのような違いがあるかというと次の通りです。

【負ののれんが発生しない場合】

負ののれんが発生しない場合の、存続会社の仕訳・会計処理は次の通りです。

- (例)

- 譲受資産の時価:5,000万円

- 譲受負債の時価:500万円

- 取得原価(買収額):2,000万円

| 借方 | 貸方 | ||

| 譲受資産 | 5,000万円 | 譲受負債 | 500万円 |

| のれん | 2,500万円 | 取得原価 | 2,000万円 |

なお、消滅会社の会計処理は、合併の効力発生日前日を決算日とする最終決算をおこないます。

【負ののれんが発生する場合】

負ののれんが発生する場合、存続会社は、合併をおこなった期に「特別利益」として会計処理します。

消滅会社の会計処理は、負ののれんが発生していない場合と同じく、合併の効力発生日前日を決算日とする最終決算をおこなうのみです。

処理は、存続会社と消滅会社との関係性や、合併形態などによって異なります。

親会社による完全子会社の吸収合併時の仕訳

親会社が完全子会社を吸収合併するケースにおいては、存続会社となる親会社は、消滅会社となる完全子会社の全株式を所有していることから、「共通支配下の取引」として会計処理をおこなう必要があります。

具体的には、次のように仕訳をおこないます。

- 消滅会社(完全子会社)の資産や負債は簿価で引き継ぐ(=資産・負債の“移動”とみなす)

- 消滅会社の純資産額と、存続会社が所有する子会社株式の差額は「抱合株式消滅差損益」とする(=のれんとみなさない)

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

合併による従業員への影響

吸収合併の場合、消滅会社に在籍していた従業員の雇用契約は、原則として存続会社に引き継がれます。なぜかというと、吸収合併においては、消滅会社の権利義務はすべて存続会社に承継されることが、会社法で定められているからです。つまり、従業員との雇用契約も権利義務の一部であるということです。なお、吸収合併を理由とした解雇や大規模なリストラは、原則として認められていません。

新設合併の場合も、消滅する会社の権利義務は新会社に包括承継されることになるため、原則として、従業員との雇用契約もそのまま引き継がれます。この場合、たとえばA社とB社が新設合併を実施して新会社C社になるとしたら、旧A社の社員は旧A社との雇用契約、旧B社の社員は旧B社との雇用契約で働き続けることになるということです。

ただし、合併後のPMIによって就業規則や給与テーブルが統一されていきますが、完全な統合が完了するまでには何年もかかることが多いです。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

M&Aのスキームから「合併」が選ばれる典型ケース

合併の全体像がわかったところで、M&Aのスキームから「合併」が選ばれる典型パターンをみていきましょう。M&Aには、株式譲渡や事業譲渡、会社分割などさまざまなスキームがありますが、そのなかで合併が選ばれるのは次のようなケースです。

完全統合したいとき

もっとも典型的なのがこれです。たとえば、次のようなケースが挙げられます。

- 重複部署をなくしたい

- 経理・人事・営業を一本化したい

- ブランドや組織を統一したい

- グループ経営をシンプルにしたい

買収の場合、A社がB社を子会社化すると、B社は別法人として残りますが、合併によってA社とB社が1つの会社になると、会社そのものが一体化されます。そのため、経営統合を徹底しやすくなります。

グループを再編したいとき

大企業で非常に多いのがこのパターンです。

たとえば次のようなケースにおいて、グループ内会社を合併して整理します。

- 子会社が多すぎる

- 同じ事業を複数社でやっている

- 管理コストが高い

- 意思決定が遅い

なお、このパターンは「グループ内再編型合併」と呼ばれます。

許認可・契約・従業員を包括承継したいとき

合併の大きな特徴は、権利義務を包括承継できることです。そのため、次のようなケースにおいては、事業譲渡などと比べて合併のほうが好都合ということになります。

- 契約数が非常に多い

- 従業員が多い

- システム統合が大変

赤字会社・休眠会社を整理したいとき

グループ内に次のような会社がある場合、合併によって整理することがあります。

- 実質休眠状態

- 赤字継続

- 役員が重複

こうした場合の合併の目的としては、次のようなことが挙げられます。

- 法人数削減

- 管理コスト削減

- 決算・監査コスト削減

- 税務申告の簡素化

このタイプの合併は、特に上場企業グループではよくおこなわれます。

対等統合を演出したいとき

統合という目的は達成したいものの、「どちらが買った・買われた」の認識はあまり持たれたくない場合、吸収合併や新設合併のスキームを用いて、「両社が一緒になった」という形を演出することがあります。

特に、地銀統合、同業再編、大企業同士の統合においてよく見られるパターンです。

≪逆に、合併が選ばれにくいケース≫

次のようなケースでは、合併ではなく他の手段が使われることが多いです。

| ケース | よく使われる手法 |

| とりあえず買収したい | 株式譲渡 |

| 一部事業だけほしい | 事業譲渡 |

| リスクを切り分けたい | 会社分割 |

| 法人格を残したい | 株式譲渡 |

| 簿外債務を避けたい | 事業譲渡 |

なお、実際のM&Aにおいては、「1. まず株式譲渡で買収 ⇒ 2. 数年後に合併で完全統合」という二段階での統合が図られるケースが非常に多いです。これはなぜかというと、「買収してPMIを完了させて問題がないことを確認した後に合併」という流れのほうが安全であるためです。

中小企業が合併を選ぶ条件とは

中小企業のM&Aにおいては「株式譲渡」が選ばれることが圧倒的に多いですが、以下のような特定の条件が揃った場合には、合併が有効な選択肢となります。

1. 複数ある親族内企業を1つにまとめたい場合(事業承継の準備)

後継者へ事業を承継する前段階として、オーナー一族が経営する関連会社が複数存在する場合、これらを合併させて経営体制や資産をスリム化・透明化するケースです。

2. 100%子会社を本体に吸収したい場合

過去に事業拡大のために設立・買収した子会社があるものの、管理コストの増加や意思決定の遅れが課題となっている場合、完全子会社を吸収合併(無対価合併や略式合併)して経営を効率化します。

3. 取引先や許認可の引き継ぎがネックになる場合

建設業や運送業など、特定の許認可が事業の根幹に関わる場合や、事業譲渡では個別の契約引き継ぎ(同意取得)が困難なほど取引先が多岐にわたる場合、包括承継である合併のメリットが活かされます。

中小企業が第三者とのM&Aで最初から合併を選ぶケースは稀ですが、グループ内の組織再編や、事業承継を見据えた「磨き上げ」の手段として、合併は非常に重要な役割を果たします。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

合併の事例

数あるM&Aスキームのなかから合併が選ばれた有名な事例は次の通りです。

東京三菱銀行×UFJ銀行

2006年、「東京三菱銀行」(1996年設立)と「UFJ銀行」(2002年設立)の合併によって「三菱東京UFJ銀行」が誕生しています。これは、「東京三菱銀行」を存続会社とする吸収合併でしたが、吸収合併に伴い、行名は「三菱東京UFJ銀行」に変更された形です。

この合併によって、次のことが実現しています。

- 重複店舗の統廃合によるコスト削減(年間数千億円規模)

- システム統合による運営効率化

- 顧客基盤拡大による収益力向上

- アジア地域での事業拡大加速

なお、三菱東京UFJ銀行は、その後、2018年に現在の「三菱UFJ銀行」へと行名を変更しています。

ファミリーマート×ユニグループ・ホールティングス

2016年、「ファミリーマート」は旧「サークルKサンクル」の親会社である「ユニーグループ・ホールディングス」を吸収合併しています。この合併によって、「ファミリーマート」は旧「サークルKサンクス」の店舗を順次自社ブランドに転換するなどして、店舗数と認知度を拡大させています。

三越×伊勢丹

2008年、三越と伊勢丹は共同持ち株会社「三越伊勢丹ホールディングス」を設立。三越を存続会社として伊勢丹を吸収合併する形で、両社の経営資源を統合しています。これによって、店舗運営や商品調達の一体化が進められて、百貨店業界での競争力が強化されています。

参照:三越伊勢丹ホールディングス「システム統合に向けたグループ内組織再編のお知らせ」

日本製鉄×日鉄日新製鋼

2020年、日本製鉄を存続会社、日本製鉄の完全子会社である日新製鋼を消滅会社とする吸収合併がおこなわれています。旧日新製鉄の強みであった、ステンレスや表面処理鋼板事業は、日本製鉄のほか、日鉄ステンレスなどのグループ会社に引き継がれ、組織・製鉄所が再編されています。

参照:日本製鉄「日本製鉄株式会社と日鉄日新製鋼株式会社の合併に関するお知らせ」

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

合併の成功には専門知識が不可欠

前半で解説した通り、合併は会社法に基づく法的手続きです。手続きに不備があると、合併無効の訴えを提起される恐れもあります。なお、このことは会社法第828条1項7号・8号に明記されています。そうした事態に陥るのを防ぐためにも、合併を実施するにあたっては、経営・法務・税務などについて各方面の専門家にサポートしてもらうことがおすすめです。また、トラブルに発展する可能性などを考えて、手続きの内容や過程を記録しておくことも大変重要ですよ。

この記事は、時点の情報を元に作成しています。

ジョブカンM&A ジョブカンM&A編集部

ジョブカンM&Aは、株式会社DONUTSが運営するM&Aアドバイザリーサービスです。主に企業の事業承継、成長戦略、出口戦略(イグジット)といった多様なニーズに応えることを目的としています。最大の特徴は、累計導入社数20万社以上を誇るバックオフィス支援クラウドERPシステム「ジョブカン」の広範なネットワークを活用している点です。この強力な顧客基盤を生かし、効率的なマッチングを実現します。

他の関連記事はこちら