簿外債務とは、貸借対照表(BS:バランスシート)をはじめとする財務諸表に計上されていない債務のことです。なぜ、財務諸表に計上されていない債務が存在するのか、どういうきっかけで計上されていないことが発覚するのかなど、簿外債務について詳しく解説していきます。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

簿外債務とはー貸借対照表に現れない負債がなぜ問題になるか

簿外債務とは、財務諸表に計上されていない債務のことで、精緻な調査をおこなわない限り、全貌が把握されないままとなっているケースがほとんどです。財務諸表上で確認できないことから、「簿外負債」と呼ばれることもあります。

簿外債務に関してまず気になるのが、「財務諸表に計上されていないのか?」ということでしょう。理由はいくつか考えられますが、よくあるのが、将来の支払いが確定していないことから計上していないケースやヒューマンエラーです。あるいは、意図的な隠ぺいもあります。

なお、将来の支払いが確定していないことから貸借対照表上に計上していないケースなどについては、計上していないこと自体は基本的には問題ではありません。事実、簿外債務は中小企業を中心に少なからず存在するものとされています。また、詳しくは後述しますが、簿外債務は大企業でも発覚することがありますが、中小企業と比べて件数は少ないのが実態です。

簿外債務があることによる、売り手企業にとってのリスク

前述の通り、特に中小企業の場合、簿外債務があること自体は問題にはなりませんが、簿外債務の存在を自社で把握しておらず、簿外債務があることを示す資料なども用意しないままM&Aを進めた場合、大きなリスクとなり得ます。デューディリジェンスによって多額の簿外債務が発覚すると、その結果として、契約が不成立となったり、成約後に責任を問われたりする可能性があるためです。

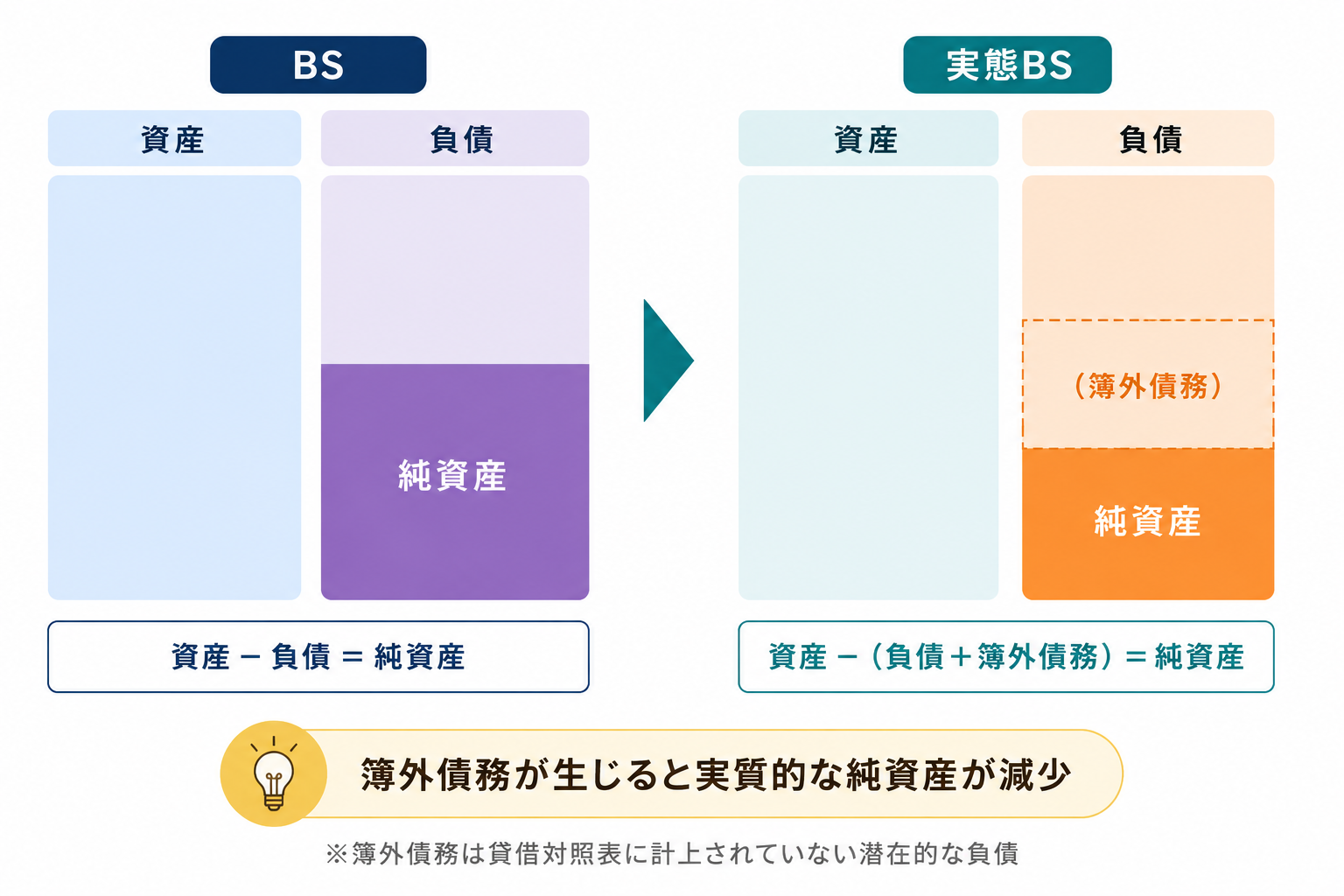

なぜかというと、上図に示した通り、簿外債務があると、そのぶん純資産が少ないということになるためです。

簿外債務があることによる、買い手企業にとってのリスク

売り手企業に簿外債務があると、買い手企業にとってもリスクとなります。

上手の通り、実際より少ない純資産しか有していない企業を買収したことになることから、投資回収やシナジー効果の実現が困難になる可能性があります。場合によっては、予期せぬ金銭的負担を強いられることもあります。

さらに、買収後の資金繰り悪化、信用低下、訴訟リスクなども考えられます。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

簿外債務が発生する4つの主な理由

簿外債務が発生する理由については先にも軽く触れましたが、全体として大きく4つにわけることができます。

意図的な不正(粉飾決算)

「自社にとってできるだけ有利な条件でM&Aを進めたい」「できるだけ高く売却したい」という理由から、業績や財務状況を実際よりもよく見せようと、意図的に不正な会計処理がおこなわれることがあります。これを「粉飾決算」といいます。

なお、粉飾決済には罰則が設けられています。悪質性が高いと判断された場合、刑事事件ということになり、逮捕に至る可能性もあります。あるいは、民事責任を問われて罰則が科される場合もあります。

税務会計による処理のため

中小企業の多くは、税務会計をベースにして決算書を作成しています。税務会計によって処理する場合、税法上損金として認められない費用については計上しないことがあります。計上しなくても問題がないためです。ただし、実際には将来的に支払う義務のある債務であるため、結果的に簿外債務として発覚する場合があります。具体的には、賞与引当金(しょうよひきあてきん)や退職給付引当金などがこれに該当します。

なお、中小企業の多くは財務会計をベースに決算書を作成している一方で、大企業、特に上場企業は財務会計をベースに決算書を作成しています。これはなぜかというと、投資家への情報開示を重視しているためです。

非上場企業の多くは会計監査義務がなく、「税務上認められるか」「節税になるか」「税務調査で問題にならないか」を重視している一方、上場企業や大企業は、株主や投資家、証券取引所、金融庁などに対して、企業の実態を正確に開示する必要があるというわけです。

経理体制や労務管理の不備

特に中小企業においては、ヒューマンエラーや社内ルールの未整備によって、簿外債務が生じることがあります。具体的には、残業代や社会保険料の未払いが発生したり、買掛金の計上漏れが生じたりといったケースです。

偶発債務が存在するため

偶発債務とは、その時点ではまだ発生していないものの、将来的に特定の条件がそろった場合には負債となる可能性がある債務のことです。

具体的には、訴訟や債務保証、製品事故などがこれに該当します。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

簿外債務の主な具体例

上記の理由のうち、意図的な不正以外の簿外債務について、主な具体例を解説していきます。

賞与引当金

賞与引当金とは、将来支払う予定の賞与(ボーナス)に備えて、計上される負債です。会社に賞与規定があることから賞与支給の可能性が高いのに、計上されていない場合、簿外債務として存在しているということになります。

退職給付引当金

退職給付引当金とは、将来、従業員に支払う退職金を予め見積もって計上する、会計上の項目のことです。年金資産として外部で積み立てをおこなっている場合、積立額を差し引いて算出する必要があるなど、計算方法が複雑であるため、経常ミスや過少計上が発生して簿外債務が発生する場合があります。

リース債務

リース債務とは、リース物件の使用収益権を得ること(不動産賃貸借契約)で発生する債務、あるいは、設備や車両などをリースしたことで生じる債務のことです。リース契約が長期間に及んだ場合、あるいは、リース業者からリースしている物品が多い場合など、簿外債務の金額が大きくなる可能性があります。

リース債務に関する注意点

リース契約には、「ファイナンスリース」と「オペレーティングリース」の2種類が存在します。わかりやすくいうと、前者は「実質的な分割購入」、後者は「必要な期間だけの賃貸借」で、現行の会計基準においては、前者の「ファイナンスリース」のみ、貸借対照表にリース資産とリース債務を計上することになっています。なぜかというと、前者は「将来的な支払い義務が確定しているから」ということになります。

一方の「オペレーティングリース」は、原則として、賃貸借が必要な期間を過ぎれば支払いの必要がなくなることから、現行の会計基準においては、貸借対照表に計上しない処理が認められています。なお、貸借対照表に計上していない処理のことを「オフバランス」といいます。

しかし実際は、オペレーティングリースのなかにも、解約不能なリース契約が存在します。

こうした背景もあり、2027年4月からは会計基準が変更となり、オペレーティングリースについても、原則として、資産と負債を貸借対照表に計上することが義務付けられるようになります。つまり、これまで簿外債務となっていたリース契約が、原則として貸借対照表に反映されるようになるということです。そのため、リース契約の金額が大きい企業は、企業価値評価が大きく変わる可能性があります。

参照:公益社団法人リース事業協会「新リース会計基準についてー借手側の会計処理―」

未払いの残業代

労働時間の管理をはじめとした労務管理が不十分で、従業員の残業代が支払われていない場合、未払いの残業代が簿外債務として存在することになります。

未払いの社会保険料

納付期限を過ぎた社会保険料が支払われていない場合、簿外債務に該当することになります。特に、契約社員やパート社員などの社会保険料は見落とされることがあります。M&A成立後にこのことが発覚すると、買収した会社が、過去に遡って支払いを求められる場合があります。

計上漏れの買掛金(仕入れ債務)

買掛金とは、支払先に対する未払いの代金を意味します。本来、買掛金は発生した時点で帳簿に記載する必要がありますが、長年取引のある仕入れ先などについては、後からまとめて計上する場合があります。こうしたケースにおける計上漏れが簿外債務となると、実際の負債額が帳簿より多くなってしまいます。

債務保証

買収対象となる会社が、第三者の借入金について債務保証している場合、この債務保証も簿外債務ということになります。保証先が債務不履行に陥れば、買い取り対象となっている会社が、代わりに支払う必要性が生じます。このリスクが企業価値評価に反映されていないまま買収された場合、買収した会社にとって大きな損失となることがあります。

係争中あるいは係争に発展する訴訟問題(訴訟リスク)

買収対象となる会社が、第三者から訴訟を起こされている場合、あるいは起こされる可能性がある場合、そのリスクを簿外債務として認識する必要があります。たとえば、他社の特許を侵害している、未払い債務があるなどの理由で訴訟を起きたら、損害賠償や許認可取り消しなどの事態に発展する可能性もあるためです。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

買い手が簿外債務のリスクを回避する方法

M&Aにおいて、買い手が簿外債務のリスクを回避する主な方法は次の2つです。

- デューディリジェンスの実施

- 表明保証の設定

それぞれ詳しくみていきます。

デューディリジェンスの実施

デューディリジェンスとは、一般的に、買い手企業が売り手企業の財務・税務・法務・労務・不動産・IT・環境などの各領域について詳細に調査して、リスクを把握するプロセスです。ただし、売り手企業が自社の抱えているリスクを客観的目線で把握するために、自社のデューディリジェンスを実施することもあります。

デューディリジェンスは、M&Aを進めるにあたって基本的に必ず実施されるものですが、膨大な費用と時間がかかることから、調査範囲や優先範囲を明確にして実施することが大切です。

なお、売り手企業の簿外債務リスクが高いことが見込まれる場合、デューディリジェンスを実際に実施する前に、弁護士や公認会計士、税理士らのデューディリジェンス担当者と打ち合わせを重ねて、簿外債務の観点から深堀調査を依頼することが賢明です。

また、売り手企業が提出した資料を確認するだけでは重大なリスクを発見できない可能性が高いため、経営者へのヒアリングなどを通して、直接、簿外債務の有無について見極めることも大切です。

表明保証の設定

表明保証とは、売り手企業が買い手企業に対して、M&Aを進めるにあたって開示した情報に間違いがないことを保証する条項です。この条項を最終契約書に盛り込んでおけば、万が一、M&A成立後に簿外債務が発覚した場合、損害賠償を請求することなどが可能です。

**ただし、実務上は注意が必要です。**仮に損害賠償請求が認められても、売り手(個人株主や売却後の法人)に支払い能力となる資金が残っていなければ、実質的に回収することはできません。また、通常は最終契約において「補償期間は1〜2年」「賠償額の上限(キャップ)は譲渡金額の〇%まで」といった制限が設けられることが多いため、表明保証があるからといってすべてのリスクを完全に排除できるわけではない点に留意しましょう。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

簿外債務が発覚した場合の買い手側の対処法

デューディリジェンスを通して簿外債務が発覚した場合、あるいはM&A成立後に簿外債務が発覚した場合、適切に対処する必要があります。具体的には、次のような対応策が考えられます。

買収価格を引き下げる

デューディリジェンスによって簿外債務が発覚したものの、買収自体は取りやめたくない場合、買収価格を引き下げるのが一般的です。買収金額の見直しにあたっては、まず、正しい企業価値を算出する必要があります。

買収を取りやめる

買収を取りやめるという選択肢ももちろんあります。特に、簿外債務が多額な場合、信頼性に問題がある場合などは、中止という判断は賢明だといえるでしょう。

M&Aのスキーム変更(包括承継から特定承継へ)

株式譲渡の場合、資産も負債も一括して引き継ぐ包括承継となりますが、事業譲渡であれば、引き継ぐ契約や負債を個別に選べる特定承継(個別承継)であるため、スキームを変更すれば、簿外債務を引き継がない選択が可能となります。ただし、事業譲渡は、許認可の再取得や個別契約の移転などの手間がかかるというデメリットはあります。

さらに、実務上の重大な注意点として**「詐害行為(さがいこうい)」**のリスクが挙げられます。売り手が多額の簿外債務(または通常の債務)を抱えたまま、優良な事業だけを不当に安い価格で買い手に譲渡した場合、売り手の債権者を害する行為とみなされ、債権者から事業譲渡そのものの取り消しを請求される恐れがあります。スキーム変更をおこなう際は、法的な妥当性を専門家と慎重に検証する必要があります。

「承継する権利義務」を細かく定める(会社分割の場合)

会社分割によるM&Aにおいては、原則として、契約書に記載された範囲で資産や負債を承継することになります。そのため、契約書に「売り手が開示した財務諸表に計上されていない債務については承継しない」などと記すことによって、簿外債務のリスクを排除することが可能となります。

表明保証条項を実行する

先に解説した通り、最終締結書に表明保証を盛り込んでおいた場合は、それを根拠として売り手企業に対して損害賠償を求めることができます。ただし、表明保証条項に記載のない事項については、損害賠償を請求できないため、万が一に備えて抜け漏れがないよう重々チェックすることが大切です。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

売り手が簿外債務によるリスクに対してとるべき対策

M&Aを実行するにあたっては、売り手側も、簿外債務に対して真摯に向き合う必要があります。特に、次の3点は大切です。

- 自社の簿外債務を把握する

- 把握した簿外債務の情報を開示する

- エスクローや損害賠償保険を活用する

それぞれ詳しくみていきましょう。

自社の簿外債務を把握する

まず大切なのは、自社の簿外債務を把握することです。

簿外債務を把握するための第一の方法は「セルサイドDD(Sell-side Due Diligence)」です。先にも述べた通り、デューディリジェンスは、売り手企業が実施することもあります。これを「セルサイドDD」といいます。

セルサイドDDの主な実施者は、監査法人、FAS(ファイナンシャル・アドバイザリー・サービス)、税理士法人、弁護士事務所などです。M&Aを進めるにあたって、事前に問題を把握しておき、買い手に説明できる状態にすることを目的に実施します。また、そうすることによって、価格交渉が有利になったり、将来の紛争の可能性を減らしたりすることが叶います。

具体的には次のようなことをおこないます。

契約書を総点検する

賃貸借契約、リース契約、保証契約、取引基本契約、長期購入契約、違約金条項、最低購入義務、共同保証、子会社保証などの契約書を総点検します。帳簿に載っていなくても、契約上、将来的に支払い義務が発生することがあります。

なお、特に見落とされやすいのは「自動更新条項」です。

銀行関連資料を確認する

銀行提出資料には、会計帳簿より詳しい情報が含まれることがあります。銀行借入一覧、担保一覧、保証一覧、コベナンツ(銀行借入や社債発行、M&A契約において、借り手が守るべき義務や制約を定めた特約条項)、手形・電子記録債務などを確認します。

人事・労務リスクを洗い出す

未払い残業代、未払い社会保険料、有給未取得、退職金不足、ハラスメント訴訟リスク、名ばかり管理職などに問題がないかを詳細に調べます。

税務リスクを確認する

税務調査で追徴課税が出る可能性も、実質的には簿外債務といえます。消費税処理、交際費、役員貸付金、移転価格、源泉徴収漏れなどがないかを確認します。

子会社・関連会社についても負債がないか確認する

外企業の場合、子会社・関連会社についても、把握していない負債がないかどうか確認することが必要です。未経常損失や訴訟の可能性などについても細かく調べます。

法務チェックをおこなう

顧問弁護士や法務デューディリジェンスによって、係争中案件、将来訴訟リスク、契約違反、下請法問題、独占禁止法問題、知財侵害などがないかを確認します。「まだ訴えられていない」だけで、潜在的に債務になる場合についても調べます。

≪外部監査人の活用も有効≫

セルサイドDDとは別に、外部監査人を活用して、自社のリスクの有無を明らかにすることも重要です。

外部の公認会計士をはじめとする、第三者による監査を活用すると、内部のみでは気づきにくい簿外債務を早期に発見できる可能性が高まります。なお、監査結果はデューディリジェンスや買収交渉に活用することも可能です。そのため、デューディリジェンスのみの場合と比べて、透明性が向上します。

把握した簿外債務の情報を開示する

セルサイドDDなどによって明らかになった簿外債務については、M&Aを進める前に、必ず買い手候補に開示します。先に解説した通り、簿外債務があることを隠したまま取引が進み、M&A成立後に発覚した場合には、損害賠償を請求される可能性が高いといえます。取引相手と信頼関係を築くためにも、早い段階で情報を開示することが大切です。

エスクロー契約や損害賠償保険を活用する

簿外債務が後から発覚した場合に備えるために、「エスクロー」「損害賠償保険」を活用することも検討の価値があります。

エスクローとは、M&Aにおいて売り手と買い手の間に第三者を介在させて、代金決済等取引を管理してもらうことによって、取引の安全性と信頼性を高める仕組みです。この仕組みを導入した場合、一定期間、売り手が得る買収金額の一部を第三者に預託することとなり、債務発生時は、その資金を補填に充てることができます。

損害賠償保険とは、簿外債務が顕在化した場合に、損害を保険金によってカバーする仕組みです。

いずれの手段も、導入するためには契約条項に明記する必要があります。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

簿外債務を理由に売却価格を下げられないためにできることは?

デューディリジェンスなどによって簿外債務が見つかると、買い手は「将来キャッシュが流出する」「リスクが不透明」「追加損失が出るかもしれない」などと考えて、売却価格を下げようとします。これは当然のことではありますが、事前準備によっては、価格低下をかなり抑えられることがあります。

では、どのような準備をしておけばいいかというと次の通りです。

- セルサイドDDを実施する

- 自分から先に開示する

- 事前に整理・解消しておく

- 「一時的問題である」と説明できるようにしておく

- 「なぜ発生したか」を説明できるようにしておく

- EBITDAへの影響を整理する

- 契約で価格調整方法を工夫する

このうち、最初の2つについては、売り手側が簿外債務対策としてとるべきこととして説明した通りです。残りの準備について詳しく説明します。

事前に整理・解消しておく

売却前に処理が可能なものについては、整理・解消しておくのが一番です。

たとえば次のような処理が挙げられます。

- 未払残業代を清算

- 不要契約を解約

- 関係会社保証を外す

- 古い未払金を整理

- リース契約を整理

- 不採算事業を切り離す

など

「問題がある会社」より、「問題を処理済実の会社」のほうが高く売れやすいのは当たり前のことです。

「一時的問題である」と説明できるようにしておく

買い手は、「恒久的な損失」を特に嫌います。たとえば、次のような問題であれば、「継続的には発生しない」と説明できるため、価格影響を限定できる場合があります。

- 一回限りの訴訟

- 一時的修繕費

- 特殊案件

など

「なぜ発生したか」を説明できるようにしておく

「なぜ発生したか」を説明できるような簿外債務であれば、価格低下を防げる場合があります。

たとえば、次のような場合は許容されやすいといえるでしょう。

- 会計基準変更

- 業界慣行

- (会計の)解釈相違

など

反対に、次のような場合は、「なぜ発生したか」を堂々と説明することは難しいでしょう。

- 意図的隠ぺい

- 内部統制崩壊

- 粉飾

など

上記に該当する場合、大幅減額リスク・破談リスクが極めて高いといえます。

EBITDAへの影響を整理する

M&Aにおいては、企業価値がEBITDA倍率で計算されることが多いです。そのため、一時費用や非経常損失を整理して、「本来の収益力」を説明することが重要になります。

たとえば、次のようなものは調整対象となります。

- 一過性のリコール

- 特殊訴訟費用

- 一時退職金

など

契約で価格調整方法を工夫する

実務においては、アーンアウト、補償上限、特定補償などを使うことによって、「全部を即時減額しない」形に調整することがあります。たとえば、「将来、実際に損失が発生した場合のみ補償する」といった形での整理になります。

≪「簿外債務の少なさ」より「信頼性」が重要≫

具体的な方法をいくつかピックアップしましたが、簿外債務によって価格を下げられないためにもっとも重要なこととして、「簿外債務の少なさ<信頼性」であることを覚えておくことも大事です。

どういうことかというと、M&Aにおいては、「小さい簿外債務を隠していた会社」のほうが、「大きくても透明に開示した会社」より嫌われることがあるということです。

なぜかというと、買い手は「隠していたということは、まだほかにも出てくる可能性があるのでは?」と考えるためです。そのため、先にも解説した通り、まずは自社の簿外債務についてきちんと把握して、わかったことを包み隠さず報告することが大切だということになります。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

簿外債務がM&Aや企業評価、経営再建に影響を与えた事例は?

先にも述べた通り、簿外債務が存在することは珍しいことではありません。特に中小企業の場合はそうです。

ただし、M&Aを進める前に売り手から買い手に簿外債務について報告されていない場合などは、M&Aに悪い影響が及ぶことがありますし、企業評価や経営再建にも悪影響が及ぶことがあります。

簿外債務が発覚したことがある、有名な企業は次の通りです。

シャープ

2016年、鴻海精密工業はシャープの買収を進めていましたが、最終契約直前に、シャープ側から約3,500億円規模の偶発債務リストが提示されたことで、最終契約が一時保留されています。偶発債務リストには、訴訟リスク、将来損失可能性など多数の潜在負債が含まれていたと報道されています。この事例は、最終的には買収が成立していますが、出資額減額、条件見直し、契約延期などがおこなわれています。

オリンパス

オリンパスには、損失隠しによって1,172億円規模の簿外債務が発覚した過去があります。オリンパスは長年にわたって、巨額損失を連結外へ飛ばしていたのです。その結果として、不自然なM&Aや巨額アドバイザリー報酬などが問題視されて第三者委員会による調査がおこなわれ、企業統治や内部管理再生の見直しが求められました。これは「オリンパス事件」と呼ばれています。なお、この事件が起きたことによって、ファンドや関連会社、SPCなどを使うと、(簿外債務が生じにくい)大企業でも、実態把握が難しくなることが明らかとなりました。

東芝

東芝は、2008年度から2014年度にかけて、1,500億円を超える利益操作をおこなった過去があります。事の発端は、2008年のリーマンショックによって過去最大の赤字に転落したことで、さらに、2011年3月の東日本大震災によって、当事の主力事業の一つであった原子力発電所事業が窮地に陥ったことも、利益操作に至った原因とされています。どういうことかというと、当事の経営トップが、そうした状況下において実現困難な利益目標の達成を現場に要求した結果、見せかけの利益が計上されるようになったというわけです。しかし、2015年に内部告発によって不正会計が明るみに出たことで、ブランドイメージに大きな打撃が与えられることとなりました。

タカタ

タカタは、エアバッグのリコール問題によって巨額の簿外債務を抱えることとなりました。負債総額は1兆円を超えており、製造業としては第二次世界大戦後最大の経営破綻を遂げています。その後、エアバッグインフレータのリコール品回収・廃業事業を除くすべての事業を譲渡および商号を変更して、民事再生手続きを開始しています。損害賠償請求や訴訟リスクが膨大となり、事業継続が困難となったためです。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

簿外債務は売り手企業にも買い手企業にも大きな影響を与える

ここまで解説してきた通り、簿外債務が発覚すると、売り手企業も買い手企業も大きなダメージを受ける可能性があります。そのため、双方ともにデューディリジェンスを実施すると同時に、簿外債務が発覚した場合を想定して対策を講じておくことが大切です。ただし、デューディリジェンスの実施にはそれなりの金額も時間も要すうえ、「デューディリジェンスを実施すれば必ずすべてのリスクが明らかになる」というわけではありません。そのことを理解したうえで、デューディリジェンスにおける優先順位を考えることや、信頼できる専門家を頼ることがとても大切です。デューディリジェンスの結果などによっては、M&Aのスキームを変更したほうがいい場合もあるので、いずれにしても、まずはM&Aに精通した専門家へ早期に相談し、適切なサポートを受けることをおすすめします。

この記事は、時点の情報を元に作成しています。