子会社・関連会社・グループ会社はいずれも、「ある会社と資本関係を通じて、経営上のつながりがある会社」またはそれらの会社全体を指す言葉です。しかし、一つひとつの言葉の意味はまるで異なります。具体的にどういう違いがあるのかを解説すべく、それぞれの言葉の定義や判断基準について説明していきます。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

- 子会社・関連会社・グループ会社の基本的な違いは?

- 子会社とは

- 関連会社とは

- グループ会社とは

- 子会社・関連会社・グループ会社に関するFAQ

子会社・関連会社・グループ会社の基本的な違いは?

まずは、子会社・関連会社・グループ会社を簡潔に説明します。

子会社とは、親会社が「実質的に支配している」会社を指します。持株比率が50%以下(40%以上など)であっても、役員の派遣状況や資金関係により支配していると判断されれば、会計上は子会社として連結対象になります。

関連会社とは、原則として親会社によって20%以上の株式を保有されている会社です。

グループ会社とは、親会社、子会社、関連会社など、相互に資本や経営上の関わりを持っている企業グループの総称です。

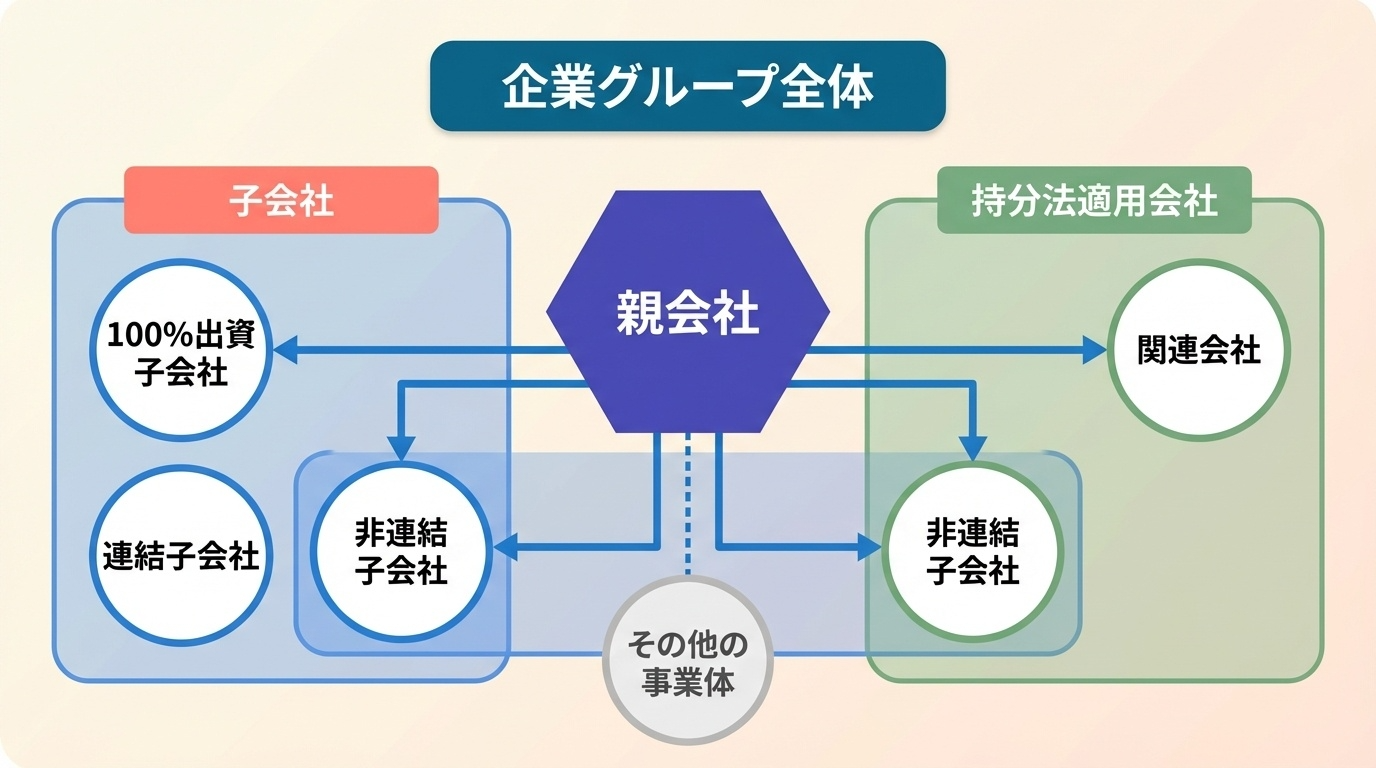

この3者の関係性を図で表すと次の通りとなります。

グループ会社の構造として、親会社の傘下に、完全子会社、連結子会社、非連結子会社などの子会社や、あるいは関連会社が存在するということになります。

子会社は、親会社の持ち株比率や、連結決算の対象となるかどうかによって、いくつかの種類に分類されます。なお、詳しくは後述しますが、持株比率や連結決算以外の観点でも、いくつかの種類に分類されています。

また、上記の表のとおり、非連結子会社と関連会社は、「持分法適用会社」に分類されます。

「持分法適用会社」とは、議決権所有比率が20%以上50%以下の会社のことです。親会社は持分法適用会社に対して重要な影響力を持つものの、完全な支配権は有していません。

【M&Aの視点:連結か持分法か】

- 子会社(連結):対象会社の売上・資産を丸ごと自社に合算したい場合に選択。ただし、対象会社の負債もすべて合算される。

- 関連会社(持分法):対象会社の規模は大きいがリスクも高い場合、自社のBSを膨らませずに「利益の取り込み」だけを行いたい場合に有効。

続けて、子会社・関連会社・グループ会社の3つの用語についてさらに詳しく解説していきます。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

子会社とは

まずは、子会社について説明していきます。子会社とは、株式の50%以上を取得している親会社が、議決権を通じて経営を支配している会社のことです。会社法第2条3号においては、「会社がその総株主の議決権の過半数を有する株式会社その他の当該会社がその経営を支配している法人として法務省令で定めるものをいう」と定義されています。

ただし、親会社による株式保有率が50%未満であっても、役員派遣や資金提供といった影響力によって、実質的に親会社の支配下にあると判断される場合も、子会社とみなされる場合があります。

【判定基準のチェックリスト】

40%以上〜50%以下の場合: 役員構成や資金調達の依存度が高い、もしくは契約で支配が認められれば「子会社」。

20%以上〜40%未満の場合: 役員派遣や重要な技術提供があれば「関連会社」。

子会社の種類

子会社は、法律・会計・実務などの観点から、分類わけされることがあります。

完全子会社/非完全子会社(=一部出資子会社)

親会社が株式を100%所有している場合は、「完全子会社」と呼ばれます。ただし、個人株主が株式を100%保有して会社を支配している場合、「完全子会社」とは呼びません。あくまでも、法人が100%の株式を保有しているケースのことです。

親会社の持ち株比率が50%超え100%未満の場合は、「非完全子会社(=一部出資子会社)」と呼ばれます。この場合、少数株主が存在するということになります。なお、「非完全子会社」という言葉は、法律用語ではなく実務用語です。

連結子会社/非連結子会社

連結子会社とは、親会社の連結財務諸表に組み込まれている子会社のことを指します。原則として、すべての子会社が連結子会社の対象となりますが、「子会社の損益が親会社にとって重要ではない場合」「親会社の支配が一時的である場合」などに関しては、子会社は連結子会社の対象外となる場合があります。この場合、「非連結子会社」ということになります。

特定子会社

特定子会社とは、一言でいうと、親会社にとって規模が特に大きい子会社のことです。経営支配しているという点においては、一般的な子会社と同じですが、金額的インパクトが大きいため、情報開示や手続きに関して特別扱いされがちです。日本の会社法・金融商品取引法の実務においては、次のいずれかに該当すると特定子会社ということになります。

- 子会社の資本金または出資額が親会社の資本金の10%以上である

- 子会社の総資産が親会社の総資産の30%以上である

特例子会社

特例子会社とは、障害者雇用の促進と安定を図ることを目的に設立される子会社のことです。障害者を雇用するための設備や精度の見直しに手間やコストがかかりますが、グループ内に特例子会社があると、社会的貢献度が高い企業であると評価されるというメリットがあります。

金融子会社

金融子会社とは、親会社の事業戦略に基づいて設立・運営される会社のことで、グループ全体の金融サービス提供を担います。金融持ち株会社の下で、銀行・保険・証券などの子会社が連携して、グループとして機能するケースが一般的です。

海外子会社

海外子会社とは、親会社である日本企業が海外に設立した独立した法人です。現地での市場開拓や事業展開のために設立されて、その国の法律に従って運営されます。

子会社化のメリット

子会社化のメリットとしては、主に次のことが挙げられます。

- 資金調達が柔軟になる

- 節税効果が期待できる

- 意思決定のスピードが上がる

- 事業売却やM&Aが叶いやすい

- 人材育成の場として活用できる

- 経営責任を明確化できる

- 「のれん」の計上と連結利益への寄与

- グループ内資金移動(キャッシュ・プーリング)の効率化

- 100%子会社化による機動的決定とシナジー最大化

- 連結決算による財務諸表への寄与

それぞれ詳しくみていきましょう。

資金調達が柔軟になる

子会社単位で銀行融資を受けやすいことや、事業リスクを分散させた事業調達が可能であることから、総じて資金調達が柔軟になるといえます。

節税効果が期待できる

交際費の損金算入限度額が拡大される、退職金の損金算入が可能である、設立から2年間は消費税が免税されることなどから、節税メリットが大きいといえます。

意思決定のスピードが上がる

子会社の社長に経営を任せることによって、市場の変化に素早く対応するために、スピーディに意思決定することが可能になります。

事業売却やM&Aが叶いやすい

事業単位で法人を切り出すことができるため、売却が比較的容易です。株式譲渡の形で売却すれば、人事異動や複雑な手続きを軽減させることができます。

人材育成の場として活用できる

将来のリーダーを育てるために、子会社の経営を任せるケースは少なくありません。貸借対照表の管理も任せれば、資金管理能力を育成することもできます。

経営責任を明確化できる

損益責任(P&L)を子会社単位で持たせることによって、成果責任を明確化することができます。

「のれん」の計上と連結利益への寄与

M&Aで子会社化する際、買収額が対象会社の純資産を上回る場合にその差額を「のれん」として計上します。日本基準ではこののれんを最長20年で償却しますが、買収によって得られる超過収益力(シナジーやブランド力)がそれを上回れば、グループ全体の連結利益を大きく押し上げる原動力となります。特に、成長性の高い事業を子会社化することは、親会社の株価形成や時価総額向上に直結する重要な財務戦略となります。

グループ内資金移動(キャッシュ・プーリング)の効率化

複数の子会社を持つ場合、グループ全体で資金を一元管理する「キャッシュ・プーリング」が可能になります。余裕のある子会社の資金を、資金が必要な子会社へ融通することで、外部(銀行)からの借入を最小限に抑え、支払利息を削減できます。これにより、グループ全体の資本効率が向上し、投資余力を最大化できるという財務上の大きな利点があります。

100%子会社化による機動的決定とシナジー最大化

株式を100%保有する「完全子会社」にすることで、少数株主への配慮が不要となり、グループ全体の最適戦略を最優先した迅速な意思決定が可能になります。例えば、重複部門の統合、拠点集約、人事交流などの抜本的な構造改革を機動的に行えるため、買収後に期待していたコストシナジーや売上シナジーを最短期間で刈り取ることが可能になります。

連結決算による財務諸表への寄与

子会社化することで、対象会社の売上高や利益が親会社の連結財務諸表に合算されます。また、営業キャッシュフローも合算されるため、グループ全体の資金創出力が強化され、投資家へのポジティブなアピールや、さらなる投資資金の確保につながります。

子会社化のデメリット・注意点

デメリット・注意点としては次の点が挙げられます。

- 管理コストの増加

- ランニングコストの増加

- 税務調査が複雑化する

- 不祥事が起きた場合のリスクがある

それぞれ詳しくみていきましょう。

管理コストの増加

経理・総務・法務などの管理業務が増えます。法人税申告や会計監査も、会社ごとに必要になります。

ランニングコストの増加

事務所の家賃・光熱費、法人カードの年会費、システム費用など、ランニングコストが膨らみます。

税務調査が複雑化する

子会社を利用した脱税を疑われて、税務調査が複雑化する場合があります。

不祥事が起きた場合のリスクがある

子会社で不祥事があった場合、親会社のブランドイメージが悪くなる可能性が考えられます。その結果、顧客が離れていくリスクがあります。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

関連会社とは

関連会社とは、原則として親会社によって20%以上の株式を保有されている会社です。議決権の20%以上を所有している親会社は、経営方針に大きな影響を与えられるということになります。

ただし、次の要件を満たしていれば、20%未満であっても関連会社とみなされます。

【議決権が15%以上20%未満の場合】

- 親会社の社員などが該当の会社の役員などに就任している

- 親会社が該当の会社に対して重要な融資をしている

- 親会社が該当の会社に対して重要な技術を提供している

- 親会社と該当の会社が販売・仕入など事業上の重要な取引をしている

- 該当の会社が、親会社から財務や事業の方針決定において重要な影響を受けているという事実が存在する

【議決権が15%未満の場合】

- 特定の者の議決権とあわせると20%以上であり、かつ【議決権が15%以上20%未満の場合】の要件に当てはまる場合

なお、「財務諸表等の用語、様式および作成方法に関する規則」第八条5においては、関連会社は次のよういに定義されています。

『「関連会社」とは、会社等および当該会社等の子会社が、出資、人事、資金、技術、取引等の関係を通じて、子会社以外の他の会社等の財務及び営業または事業の方針の決定に対して重要な影響を与えることができる場合における当該子会社以外の他の会社等をいう』

参照:e-GOV 法令検索「財務諸表等の用語、様式および作成方法に関する規則」

関連会社を設立するメリット

関連会社を設立するメリットは次の通りです。

- 意思決定がスピーディ

- 節税効果が期待できる

- 新事業のリスクを軽減できる

それぞれ詳しくみていきましょう。

意思決定がスピーディ

会社の規模が大きく、関係者が大勢いる場合と比べて、意思決定のプロセスが簡略化されるため、スピーディな決断が可能となることから、組織内の経営が効率的に進むことが期待できます。

節税効果が期待できる

関連会社各社で利益をわけあえば、それぞれが軽減税率の対象となる可能性が出てきます。そうなると、組織全体の法人税負担が軽減されることになります。

新事業のリスクを軽減できる

新規市場に参戦する目的などで関連会社を設立すれば、当該事業が成功しなかった場合も、親会社自体の経営リスクは最小限に抑えることができます。

関連会社を設立するデメリット・注意点

関連会社を設立するデメリット・注意点は次の通りです。

- 関連会社が不祥事を起こすとグループ全体のイメージが低下する

- 設立に費用や時間がかかる

- 親会社に依存してしまう場合がある

それぞれ詳しくみていきましょう。

関連会社が不祥事を起こすとグループ全体のイメージが低下する

関連会社が不祥事を起こした場合、親会社をはじめ、企業グループ内のすべての会社にネガティブなイメージが持たれる可能性があります。そうした事態を防ぐためにも、適切なガバナンスを構築して、親会社などで関連会社をしっかり管理していく必要があります。

設立に費用や時間がかかる

関連会社を設立する場合も、一般的な会社を設立する場合と同様の手続きや費用が必要です。法的な手続きやガバナンスの構築には、専門家のサポートも不可欠です。

親会社に依存してしまう場合がある

関連会社が親会社の仕事を請け負っている場合などは、自社で新しい取引先を開拓したり、業務の効率化を追求したりすることなく、親会社に依存してしまう可能性が考えられます。これを防ぐためにも、関連会社自ら独自の顧客基盤を築いて、自立した経営をおこなっていけるような戦略を立てることが大切です。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

グループ会社とは

グループ会社とは、親会社、子会社、関連会社など、相互に資本や経営上の関わりを持っている企業グループの総称です。つまり、単独の会社を指す言葉ではなく、複数の法人が資本関係や契約関係で結ばれた組織体ということです。ただし、「グループ会社」という用語は、法的に定義された用語ではありません。そのため、資本関係がなくても業務提携などによる経営的結びつきが強ければ、グループ会社とみなす企業もあるなど、線引きが曖昧な部分があります。

また、「関係会社」という言葉が、グループ会社と似た文脈で使われることもありますが、「関係会社」は主に、会計上の区分として使われる用語です。

グループ会社とホールディングスの違いは?

「ホールディングス」とう言葉もまた、グループ会社と混同されがちですが、この2者は、「経営管理の仕組み」という点において大きな違いがあります。

グループ会社は、親会社が自社の事業を運営しながら、子会社の事業および経営を管理するのが一般的である一方、ホールディングスは、親会社であるホールディングス自体は事業をおこなうことなく、グループ全体のまとめ役として、経営の方向性や戦略を決める役割を果たします。具体的には、持株会社の傘下に複数の株式会社を置き、それらの株式を保有するという企業形態になります。

2者の主な違いは次の表の通りです。

| グループ会社 | ホールディングス | |

| 構造 | 親会社が主な事業を担い、子会社の関連事業・経営を管理する | 持株会社を設立して、グループ全体の指揮を執る「ホールディングス」が存在。それ以外の会社が事業を担う |

| 親会社の主な役割 | 親会社は自らの事業を運営する一方、子会社の経営管理もおこなう | 親会社であるホールディングスは自ら事業をおこなうことなく、グループ全体の経営戦略・方針を策定する(ただし、事業持ち株会社の場合を除く) |

| 経営スタイル | 親会社が実務もおこなっていることから、現場との距離が近く、子会社は柔軟に経営することが可能 | 経営と事業が分離されていることから、戦略的かつ効率的なグループ経営が可能 |

グループ会社各社への権利は持株比率に応じて決まる

グループ会社の親会社が、企業グループ内の子会社や関連会社などに対して、経営における影響力をどれだけ持てるかは、「持株比率」に応じて決まります。つまり、持株比率が高ければ高いほど、株主としての権利が大きくなるということです。

持株比率に応じた主な権利は次の表の通りです。

| 持株比率 | 主な権利 |

| 10%以上 | 一定の募集株式発行などにおける株主総会決議要求権・解散請求権 |

| 33.4%以上 | 株主総会の特別決議を単独で阻止することができる |

| 50%超(過半数) | 株主総会の普通決議を単独で成立させることができる |

| 66.7%以上 | 株主総会の特別決議を単独で成立させることができる |

| 90%以上 | 特別支配株主の株式等売渡請求・略式合併などにおける総会決議省略 |

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

子会社・関連会社・グループ会社に関するFAQ

続いては、子会社・関連会社・グループ会社に関するよくある質問とその答えをみていきましょう。

Q. 会計上、子会社と関連会社にはどんな違いがありますか?

子会社と関連会社の会計上のポイントを一言でいうと「全部足すか、利益だけ足すか」です。

まず、結論を表で示すと次の通りです。

| 区分 | 子会社 | 関連会社 |

| 支配関係 | 支配あり | 重要な影響力のみ |

| 会計処理 | 連結 | 持分法 |

| 売上・費用 | 100%取り込む | 取り込まない |

| 利益の反映 | 非支配株主持分を控除 | 持分比率分のみ |

| BSへの影響 | 資産・負債が増える | 投資勘定が増減 |

損益計算書(PL)の違い

子会社(連結)

- 売上・費用を全部足す

- 利益のうち、他株主分は非支配株主に帰属する利益として控除

関連会社(持分法)

- 売上・費用は足さない

- 当期純利益 × 持分比率だけを「持分法による投資損益」として反映

貸借対照表(BS)の違い

子会社(連結)

- 子会社の資産・負債をそのまま合算

関連会社(持分法)

- 「関連会社株式」という1行で管理

- 利益が出れば増える/損失なら減る

キャッシュ・財務指標への影響

子会社

- 借入・負債も連結される→ D/Eレシオ悪化しやすい

- 売上規模は大きく見える

関連会社

- 借入は連結されない→財務健全性は保たれやすい

- ただし、実態より小さく見えることもある

赤字の扱い

子会社

- 全額連結で直撃

関連会社

- 持分比率分だけ影響

補足:M&Aで発生する「のれん」の扱い

M&Aで子会社化(連結)する場合、買収価格と時価純資産の差額は「のれん」としてB/Sに計上されます。日本基準ではこれを最長20年以内で規則的に償却(費用化)する必要があるため、買収後の利益計画に大きな影響を与えます。一方、関連会社(持分法)の場合は「持分法投資損失」等の形で処理され、連結ほどB/Sを膨らませないという特徴があります。

Q. 子会社の社長の権限はどこまでですか?

子会社の社長の権限は、法律上は強いとされているものの、実務上や親会社によって強く制限されるのが一般的です。法律上の権限と実務上の権限の違いは次の通りです。

法律上の権限

- 会社を代表してあらゆる業務行為ができる

- 契約締結をおこなえる(取引先・銀行・業務委託など)

- 従業員の採用・解雇を決定できる(会社法上は可能)

- 日常業務の最終決裁を担える

会社法上、親会社は子会社に対して直接指示命令できないことになっています。

実務上の権限

(よくある制限例)

- 一定金額以上の契約は「親会社決裁」

- 役員人事(社長の選解任を含む)は親会社主導

- 予算・事業計画は親会社承認制

- 銀行借入・設備投資は事前承認

- 給与テーブル・賞与・人事制度の統一

子会社の社長は勝手に決められない領域が多いのが現実です。

また、実際のところ、親会社はどこまで口出しできるかというと、「できること/直接はできないこと」は次のようにわけられています。

親会社が「できること」

- 株主として、株主総会で取締役を選任・解任

- 取締役会を通じた意思反映

- グループ方針・内部規程の制定

- 予算・稟議ルールでの統制

親会社が「直接はできないこと」

- 子会社社員への直接指揮命令

- 子会社社長の職務を飛び越えた業務命令

(※やると“名ばかり子会社”になり、責任問題となりやすいため)

ただし、実態としては上記のようでありながらも、子会社社長の責任は重たいといえます。たとえば、法令違反が発覚すれば子会社社長の責任ですし、粉飾・不正が発覚した場合、「親会社に言われたから」の言い訳は通用しません。また、債務超過や倒産に陥った場合、善管注意義務違反を問われる可能性があります。

以上をまとめると、子会社社長は「法律上は社長、実務上は執行責任者」になりがちです。しかも、ガバナンスが弱いと、責任だけ押し付けられる構造になるので注意が必要です。

Q. 「孫会社」も子会社に含まれますか?

孫会社とは、子会社が支配している会社です。「親会社→子会社→孫会社」という関係になります。

そのため、基本的には子会社と孫会社は区別されるものですが、会計・連結という文脈で見ると、親会社が子会社を通じて孫会社を実質支配しており、孫会社も連結子会社であるため、「孫会社も子会社に含まれる」ととらえることもできます。

一方、契約書・規定によって、「孫会社も子会社に含まれる」と明記されていない場合、法的効果が変わってくるため注意が必要です。契約において、孫会社も子会社に含まれる場合、たとえば次のように定義されています。

「本契約において『子会社』とは、会社法で定める子会社および当該子会社の子会社を含むものとする」

Q. 有限会社や合同会社も子会社にできますか?

有限会社、子会社ともに基本的には子会社にできます。

ただし、有限会社は2006年以降、新設不可となったため、既存の有限会社は「特例有限会社」として存続しているので、正確には、「特例有限会社や合同会社は子会社にできる」ということになります。

特例有限会社の場合、株式会社が特例有限会社の持株(社員権)を支配すれば子会社化することができます。

合同会社の場合、株式会社が合同会社の持分の過半数を保有するか、あるいは業務執行を実質支配すれば、該当の会社を子会社扱いできることになります。この手法は、スタートアップやSPC(特別目的会社)でよく使われます。

なお、合名会社や合資会社も子会社になれる形態ではありますが、これらの形態に関しては、子会社となることは実務上レアです。

Q. 子会社と比べて関連会社は売却しやすいというのは本当ですか?

子会社と比べて関連会社が売却しやすいといわれる理由は、主に次の3点です。

- 持分法適用会社である(財務諸表において連結外であるため、切り離し時の会計・組織インパクトが小さい)

- 事業オペレーションに深く入り込んでいない

- 社員・顧客・取引先への影響が限定的である

つまり、M&Aの出口として設計しやすい状態にあるといえます。

ただし、株主間契約の制約や、少数株主問題があることから、売却が“簡単”とまではいえません。株主間契約に関しては、譲渡制限や優先交渉権・優先買取権、同意条項(他株主の承認が必要)などの制約が考えられます。また、「少数株主が残るのはイヤだ」という買い手がいた場合や、ガナバンスが不透明な場合、意思決定が遅い場合などは、結果としてディスカウントされやすいといえます。

こうした可能性を考慮したうえで、関連会社との株主間契約を結ぶ際には、M&Aの出口を想定したうえで、予めドラッグアロングやタグアロングを入れておくことが重要です。

Q. 関連会社に役員を派遣するメリットは何ですか?

関連会社は「支配できない」という前提であるため、最大のメリットは、“支配”ではなく“影響”だといえます。わかりやすく説明すると、役員派遣をおこなう理由は次の通りです。

- 情報を早く・正確に取る

- 重要判断に関与する

- 暴走・不正を抑止する

言い換えると、「株式比率以上の発言力を持てる」ということになります。

実務においては、予算策定、重要投資・借入、事業撤退・新規事業、CEO選定・評価などに関与することになります。逆にいうと、これらに関与できないとなると、派遣する意味が薄いといえます。

Q. 関連会社に役員を派遣するデメリット・注意点はありますか?

関連会社に役員を派遣するデメリット・注意点はいくつかあります。

まず、「責任>権限」となりがちな点が大きなデメリットです。どういうことかというと、実権はないものの、役員である以上責任が重く、不祥事が起きた際に名前が出ることになります。つまり、割に合わないポジションになりがちだということです。

また、派遣元からの期待、関連会社の会社利益・少数株主利益の2つに対して責任を負うため、少数株主との板挟みになりやすい点もデメリットにカウントできます。派遣元のためだけに動くと、忠実義務違反のリスクを背負うことになります。

さらに、派遣人材側の個人リスクとしては、キャリア上での評価が難しいことや、社内で「責任だけ背負う人」になりやすいことなどが挙げられます。最悪の場合、訴訟リスクを個人で背負うことになる可能性もあるので注意が必要です。

これらの点を考慮したうえで、関連会社に役員を派遣する際には、次の点をしっかり決めておくことをおすすめします。

派遣前に決めておくべきこと

- 予算や人事などに関して、どこまで口を出すかの線引き(どこから先は関与しないか)

- 採取決裁権は誰であるのか

書面で残すべきこと

- 役員派遣契約

- 役員・権限・面積範囲

- D&O保険(会社役員賠償責任保険)の付加

Q. グループ会社間で従業員を異動させることはできますか?

グループ会社であっても、雇用主は別会社であるため、異動を命令することはできません。

異動の代表的なパターンとしては、「出向(籍は元の会社のまま)」「転籍(会社が変わる)」「兼務・応援」が挙げられますが、このパターンごとに、必要な手続きなどが異なります。

出向の場合

- 原則、本人の同意が必要

- 給与負担は会社間契約で調整

なお、就業規則に「出向規定」を明記しておき、出向の同意が得られた際には、「出向契約書」を締結するとさらに安全です。また、評価権限や指揮命令系統の整理もおこなうといいでしょう。

転籍

- 元の会社との労働契約を終了させて、新たに転籍先の会社と契約を結ぶ

- 本人の同意が必ず必要

- 本人が拒否した場合、無理強いすることはできない

兼務・応援

- 一時的・補助的なら認められる

- 実態次第で、偽装請負・労基法違反リスクがある

Q. グループ会社間の取引は自由に決めていいですか?

結論としては、自由に決めることはできません。「身内だからOK」では、税務・会計・会社法のすべてに引っかかることになります。

まず、不当に安く売ったり高く買ったりすると、利益移転とみなされて、「移転価格税法」にひっかかります。また、子会社に一方的に不利な条件を押し付けた場合、取締役の責任が問われます。親会社の役員が関与していた場合、二重責任が問われます。

上場会社・大企業の場合、関連当事者取引や開示義務にも注意する必要があります。

よくあるNG例としては、「親会社が子会社に原価割れ価格で製造させる」「子会社に不要な広告費・人件費を押し付ける」「グループ内だからと契約書なしで取引を進める」などが挙げられます。

では、どうすれば安全に取引できるかというと、特に大切なのは次の4点を重視することです。

- 必ず契約書を作る

- 第三者取引と同等条件で取引する(ALP)

- 価格算定根拠を残す

- 定期的な見直しをおこなう

子会社・関連会社・グループ会社は関連性のある言葉ではありますが、会計・法律・実務の観点からみると、意味もリスクも大きく異なります。特に、「支配しているのか」「影響力にとどまるのか」という違いは、連結範囲、責任の所在、ガバナンスの設計に直結するため、きちんと理解しておいたほうがいいでしょう。日常的には使わない用語を正しく理解するには時間がかかることもありますが、ビジネスにおいて必要な場合などは特に、頻出用語については曖昧なままの理解にとどめておくことは避けたほうがいいといえます。たとえば、企業戦略を考えるうえでも、重要な用語を正しく理解することは、経営判断を誤らないための第一歩であるといえます。また、グループ経営を考えるにあたっては、表面上の意味だけでなく、実態にも目を向けることが大切であるといえるので、それぞれの言葉の意味についての理解を深めると同時に、具体的な事例なども観察することで知見を深めてくださいね。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

この記事は、時点の情報を元に作成しています。

ジョブカンM&A ジョブカンM&A編集部

ジョブカンM&Aは、株式会社DONUTSが運営するM&Aアドバイザリーサービスです。主に企業の事業承継、成長戦略、出口戦略(イグジット)といった多様なニーズに応えることを目的としています。最大の特徴は、累計導入社数20万社以上を誇るバックオフィス支援クラウドERPシステム「ジョブカン」の広範なネットワークを活用している点です。この強力な顧客基盤を生かし、効率的なマッチングを実現します。

他の関連記事はこちら