IRR・NPV・DCF法は、いずれも投資の意思決定や企業価値評価に用いられる手法です。これらの手法を用いることによって、“投資に必要なキャッシュ”と“将来得ることができる可能性が高いキャッシュの現在価値”を比較することができます。ただし、具体的な評価方法などは、手法によって異なります。具体的にどのような違いがあるのか、また、それぞれの手法のメリットや注意点はあるのかなどを詳しく解説していきます。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

IRRとは?

「IRR」とは、”Internal Rate of Return” の頭文字を並べた言葉で、日本語にすると「内部収益率」となります。意味としては、もっともわかりやすい表現で説明すると「お金の時間的価値を考慮して計算した利回り」といえます。

ポイントとしては、単に“投資額に対してどれだけのリターンを得られるか(=利回り)”ではなく、“時間的価値も考慮している”指標であるといえます。利回りの考え方だと、1年後に発生した収益も、5年後に発生した収益も同じ価値ということになりますが、IRRは収益を再投資することが前提であることから、短期間で発生した収益ほど価値が高いとみなされることになります。

たとえば、1,000万円を年率1%で運用すると、1年後には1,010万円になり、計算式としては次のように表すことができます。

1,000万円×(1+0.01)=1,010万円

この計算式においては、1,000万円は「現在価値」、1,010万円は「将来価値」、年率1%は「期待収益率」となりますが、これとは逆に、1年後の1,010万円から現在価値を計算する場合の計算式は次の通りとなります。

1,010万円÷(1+0.01)=1,000万円

この場合、年率1%は「割引率」ということになりますが、このように、投資によって得られる将来のキャッシュフローと、投資額の現在価値が等しくなる割引率が、「IRR」ということです。

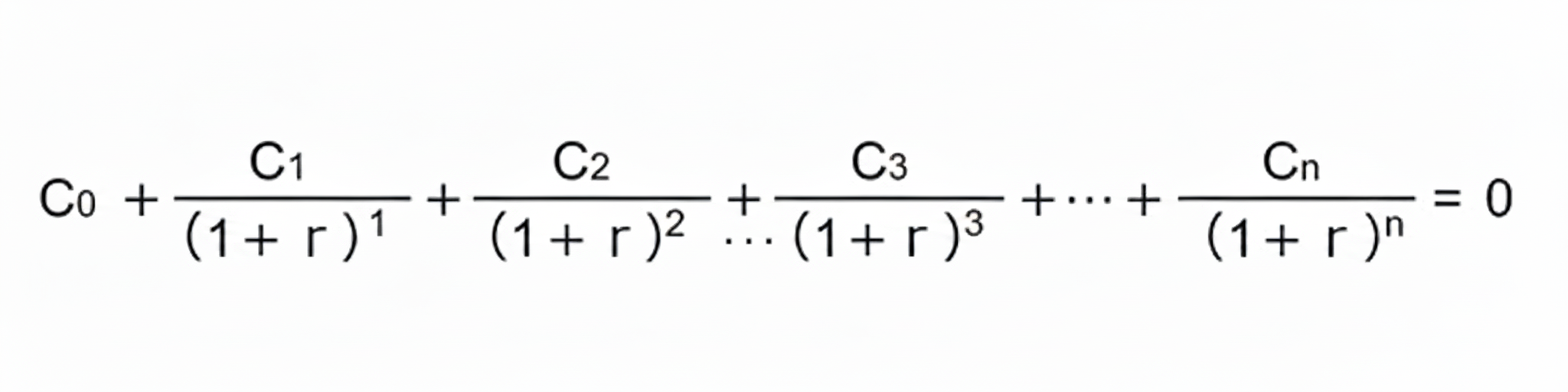

IRRの計算方法

IRRの計算式は次の通りです。

C0+C1/(1+r)+C2/(1+r)^2+C3/(1+r)^3+・・・Cn/(1+r)^n=0

※「^n」はn乗(累乗)を表す

計算式における各記号の意味は次の通りです。

- C0:初期投資額

- C1~Cn:1年目~n年目のキャッシュフロー総額

- r:IRR

なお、この計算式を使って自分で計算するのは難しく感じられるかもしれませんが、EXCELやGoogleスプレッドシートのIRR関数を使えば簡単に計算することが可能です。具体的には、支出をマイナス、収入をプラスで入力して、初期投資額と各年のキャッシュフローを入力したうえで、IRR関数で範囲指定すれば自動的にIRRが算出されます。

IRR関数の基本形

IRR関数の基本形は次の通りです。

【excel】

=IRR(値の範囲, [推定値])

| 引数 | 内容 |

| 値の範囲 | キャッシュフロー(CF)の並び |

| 推定値 | 省略可(通常は空欄でOK) |

キャッシュフローの並べ方のルール

キャッシュフローの並べ方のルールは次の通りです。

- 最初(0年目)は必ずマイナス(投資額)

- (1年目)以降はプラス(回収額・利益)

- 時系列順に並べる

- 少なくとも、プラスとマイナスの両方が必要

(5年案件の場合の例)

| 年 | CF |

| 0年 | -10,000,000 |

| 1年 | 25,000,000 |

| 2年 | 25,000,000 |

| 3年 | 25,000,000 |

| 4年 | 25,000,000 |

実際の入力例

上記CFが(excelの)B2:B6に入っている場合

【excel】

=IRR(B2:B6)

となります。なお、結果は%表示にします。

なお、IRR関数は「等間隔(年1回)」が前提です。不等間隔の場合は、XIRR関数を使います。

【ecxel】

=XIRR(値の範囲, 日付の範囲)

IRRを活用するメリット

IRRを活用する主なメリットは次の通りです。

- 投資期間全体を通した収益の現在価値がわかる/投資回収期間を投資判断に反映させられる

- 金融商品や不動産の比較に役立つ

- 投資期間が異なる商品を比較できる

- 収益の発生タイミングが不安定な案件を比較できる

それぞれ詳しくみていきましょう。

投資期間全体を通した収益の現在価値がわかる/投資回収期間を投資判断に反映させられる

将来の収益を現在価値に割り戻して測定することができることは最大のメリットでるといえます。たとえば、1年後に1,000万円の収益を得られるA案件と、5年後に1,000万円の収益を得られるB案件があった場合、1年後に1,000万円の収益を得られるほうが圧倒的に有利ですが、IRRを活用することなく、単に投資で得られる収益額のみで比較した場合は、優劣の差がわからないということです。

金融商品や不動産の比較に役立つ

IRRを活用すれば、投資期間や現在価値などを考慮したうえで収益率を算出できるため、株式、債券、不動産などの異なる種類の商品を比較することができます。

投資期間が異なる商品を比較できる

不動産は個別性が高いことから、投資期間やキャッシュフローが発生するタイミングが異なりますが、IRRを活用すれば条件が異なっても比較することができます。

収益の発生タイミングが不安定な案件を比較できる

購入や入居者の退去、賃貸契約の更新、売却など、キャッシュフローが変動する要因が多い不動産投資は、IRRで判断するのに向いているといえます。

IRRを活用するデメリット・注意点

IRRを活用するデメリット・注意点は次の通りです。

- 将来予測が不確実な場合は信頼性が低下する

- リスクが測れない

- 投資規模を考慮できない

- 長期的計画の策定には向いていない

- 設定した期間内のキャッシュフローにマイナスがあると機能しない

それぞれ詳しくみていきましょう。

将来予測が不確実な場合は信頼性が低下する

IRRの計算方法は先に解説した通りですが、将来のキャッシュフローの予測を立てにくい場合は、IRRの信頼性が大きく低下します。

リスクが測れない

たとえばレバレッジをかけて初期投資額を減らしている場合、IRRが上がるため、IRRの数値のみ見るとよい投資のように思えますが、レバレッジをかけているぶん、失敗したときの損失は大きくなります。そのため、リスクに関しては別途確認することが不可欠です。

投資規模を考慮できない

IRRの数値のみで判断すると、収益額が低い投資方法を選択してしまう可能性があります。なぜかというと、投資額が非常に大きければ、IRRの数値が低くても、収益額も連動して大きい可能性があるためです。

長期的計画の策定には向いていない

基本的には、お金は将来にいけばいくほど価値が低くなります。つまり、同じ金額であっても将来生まれるキャッシュフローのほうが現在価値に割り戻した場合、IRRの数値は小さくなるということです。したがって、中長期的に収益がじっくり上がっていくようなものの場合、IRRは低くなるため、実情に合わせた正しい数値を把握しにくくなります。

設定した期間内のキャッシュフローにマイナスがあると機能しない

設定した期間内のキャッシュフローにマイナスがあると、計算式の解そのものが出ない場合があります。また、キャッシュフローがプラスからマイナス、あるいはマイナスからプラスに変わると、同じ内容の投資であっても、複数のIRRが算出される場合があります。つまり、計算自体ができないということになります。

IRRを効果的に活用するためのポイント

IRRを効果的に活用するためのポイントは次の通りです。

- 他の指標も用いて投資判断をおこなう

- IRRが高いほど投資リスクも高いことを頭に入れておく

それぞれ詳しくみていきましょう。

他の指標も用いて投資判断をおこなう

前述の通り、投資の規模を考慮しないIRRのみでは収益額がわかりません。また、設定した期間内にキャッシュフローのマイナスがある場合はそもそもIRRを算出することができないという特徴なども理解したうえで、IRR以外の指標も用いて投資判断をおこなうことが大切です。

IRRが高いほど投資リスクも高いことを頭に入れておく

投資は基本的に、ローリスクであればローリターンしか期待しにくく、ハイリスクであればハイリターンが期待できる性質を有しています。そのため、IRRの高さのみで投資判断をおこなうと、リスクの高い商品を選んでしまう可能性があります。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

NPVとは?

「NPV」とは、”Net Present Value”の頭文字を並べた言葉で、日本語にすると「正味現在価値」となります。具体的には、キャッシュフローを長期的に見た場合に、現在価値に換算するとどの程度プラスまたはマイナスなのかを示す指標です。NPOがゼロまたはマイナスになる場合、投資の価値がないと判断できる一方、プラスになると、数字が大きいほど投資する価値があると判断することができます。そのため、複数の投資に対してのNPVを比較することは、よりよい投資先を選ぶことにつながります。

NPVの計算方法

NPVを算出するためには、まず、次の2つを設定する必要があります。

①FCF(フリー・キャッシュ・フロー:純現金支出)

FCFの計算式は次の通りです。

FCF=営業利益✕(1−法人税率)+減価償却費−投資−正味運転資本増加額

なお、営業利益は、「売上総利益-販売費および一般管理費」で算出可能です。また、投資した側の手元には税金は残らないため、税金を引きます。減価償却費は、固定資産の価値が時間の経過とともに減少することを想定して計上するものですが、実際には現金での支出はないため、FCFにおいては足し戻します。

②割引率

企業の価値を算定する際は、割引率の基準として「WACC」を使用します。WACCとは、”Weighted Average Cost of Capital”の頭文字を並べた言葉で、日本語にすると「加重平均資本コスト」となります。意味としては、銀行や投資家などから資金を調達する際にかかるコストを、加重平均によって算出する方法です。

NPVの計算方法

上記①②を踏まえたうえでNPVの計算式を解説すると、まず、NPVの計算式は次の通りです。

NPV=n年後に見込めるキャッシュフロー÷(1+割引率)-初期投資額

なお、上記計算式によって算出されたNPVがマイナスやゼロであれば、利益が発生しない可能性が高いということになるため、投資の対象から除外します。プラスになる投資先がいくつかある場合、NPVの数字が大きいほど、高い利益が期待できると考えます。

なお、売却を前提とした不動産投資の場合には、最終的に売却するときの計算式として下記を用います。

NPV=n年後に見込めるキャッシュフロー÷(1+割引率)+(n年後に見込めるキャッシュフローのn乗+売却価格)÷(1+割引率)n乗−初期投資額

ただし、不動産投資にNPVを応用する場合、景気・政策・不動産価格の市況の移り変わりなどが関わってくることから、リスクを割引率に反映させるのが難しいため、個人で投資判断する場合は特に、1つの判断基準だけで投資を進めないようにすることが大切です。

NPVのexcel関数

NPVのexcel関数の基本形は次の通りです。

【excel】

=NPV(割引率, 値1, [値2], …)

注意点としては、ExcelのNPV関数では、1期目以降のキャッシュフローのみを割り引きます。初期投資(0期)は含めません。

キャッシュフロー例は次の通りです。

| 年 | CF |

| 0年 | -10,000,000 |

| 1年 | 30,000,000 |

| 2年 | 30,000,000 |

| 3年 | 30,000,000 |

| 4年 | 30,000,000 |

割引率:5%

CFが(excelの)B2:B6にある場合、次のように記します。

【excel】

=NPV(5%, B3:B6) + B2

なお、B2は初期投資であるため、別で足します。

また、NPV関数もIRR関数同様、年1回の等間隔ですが、不等間隔の場合、XNPV関数を使います。

【excel】

=XNPV(割引率, 値の範囲, 日付の範囲)

なお、XNPVは0期CFも含めてOKです。

NPVを活用するメリット

NPVを活用するメリットは次の通りです。

- 投資の判断基準をわかりやすい指標で示すことができる

- 少額案件でも過大評価になりにくい

投資の判断基準をわかりやすい指標で示すことができる

まず挙げられるメリットは、投資の判断基準をわかりやすい指標で示せることです。現在のお金の価値と将来のお金の価値は実際には異なりますが、NPVは将来的な収益を現在価値に置き換えて算出するため、他の基準に比べて投資価値を比較しやすいといえます。

少額案件でも過大評価になりにくい

NPVにおいては、リスクやリターンに応じた割引率を設定して投資状況を具体的に評価・判断するため、少額案件でも、過大評価となりにくいといえます。

NPVを活用するデメリット・注意点

NPVを活用するデメリット・注意点は次の通りです。

- 割引率の設定が難しい

- 途中で追加投資する場合の再評価が難しい

それぞれ詳しくみていきましょう。

割引率の設定が難しい

NPVにおいては、案件が有するリスクやリターンに応じて割引率を設定することができますが、割引率の設定は簡単ではありません。しかも、割引率が少し違うだけで結果が大きく異なるため、事実や根拠に基づいた割引率を用いなければ、正しい価値が算出できません。

途中で追加投資する場合の再評価が難しい

NPVは、初期投資額に対する価値を示す指標なので、途中で追加投資をおこなうと、計算式が複雑化してしまい、結果として正しい数値が出ない可能性があります。

NPVがマイナスまたはゼロでも投資することはある?

先に述べた通り、NPVがマイナスやゼロであれば、利益が発生しない可能性が高いということになるため、基本的には「NPVがプラス出ない場合は投資の対象から除外する」というのは大切なポイントです。

ただし、理論的にはNPVがマイナスまたはゼロの投資は避けるべきですが、長期的な企業価値創造の観点から、NPVがマイナスであっても投資判断をおこなうこともあります。たとえば、先行者利益や大きい市場や、ネットワーク効果が働く事業の場合、初期の赤字を覚悟で参入することがあります。前者の例としては、ECプラットフォームやSNSなどにおいて、ユーザー獲得のために巨額の初期投資をおこなった結果、数年間の赤字を経て最終的に一定のシェアを獲得するケースなどが挙げられます。後者の例としては、既存事業とのシナジー効果によって、単独のNPVがマイナスの事業が大きく黒字に転じるケースなどが挙げられます。

さらに、NPVの分析ではとらえきれない価値として、「リアルオプション」という概念があることも覚えておく必要があります。リアルオプションとは、たとえば新技術に対して研究開発費を投じて、その段階ではNPVがマイナスであっても、研究に成功して巨大市場に参入する権利を得ることができれば、オプション価値を得られる可能性があるということです。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

DCF法とは?

「DCF法」とは、「ディスカウントキャッシュフロー法」の略で、企業価値を計算する手法のひとつです。日本語で「割引キャッシュフロー法」と呼ばれることもあります。具体的には、企業が将来的に生み出すと見込まれるキャッシュフロー(=利益)を現在の価値に割り引いて合計することによって、その企業の価値を算出する手法です。

DCF法の計算方法

DCF法を算出するためには、大きくわけて次の4つのステップを踏む必要があります。

- 1. FCF(フリー・キャッシュ・フロー:純現金支出)の計算

- 2. 割引率の算定

- 3. TV(ターミナルバリュー)の計算

- 4. 企業価値の算出

それぞれ詳しくみていきましょう。

FCF(フリー・キャッシュ・フロー:純現金支出)の計算

FCF(フリー・キャッシュ・フロー)はNPVについての説明で触れた通りで、次の計算式によって算出できます。

FCF=営業利益✕(1−法人税率)+減価償却費−投資−正味運転資本増加額

先に解説した通りですが、営業利益は、「売上総利益-販売費および一般管理費」で算出可能です。投資した側の手元には税金は残らないため、税金はマイナスします。減価償却費は、固定資産の価値が時間の経過とともに減少することを想定して計上するものですが、実際には現金での支出はないため、FCFにおいては足し戻します。

割引率の算定

割引率についても、NPVについての説明で触れた通りで、一般的に「WACC」を使用します。

WACCの計算式は次の通りです。

負債コスト×(1-実効税率)×[負債総額/(負債総額+株式の時価総額)]+株主資本コスト×[株式の時価総額/(負債総額+株式の時価総額)]

「負債コスト」とは、支払利息を有利子負債で割った値で、「株主資本コスト」は株主が期待する収益率を指します。「株主資本コスト」は直接的に算出することが難しいため、一定の前提を置いて算出する「CAPM理論」などに基づいて計算するのが一般的です。

【実務ポイント】WACCの目安

日本のM&A実務においては、上場企業であれば5%〜7%程度、未上場の非上場企業(中小企業)であれば、特有のリスク(特定個人への依存度や財務の不安定さ)を加味して10%〜15%程度が割引率の目安とされることが多いです。この数値を大きく外れる場合は、計算の前提を見直す必要があります。

TV(ターミナルバリュー)の計算

TV(ターミナルバリュー)とは、企業が継続していることを前提として、“事業が続いていると予測される期間”を超える将来のキャッシュフローを一括で評価する仕組みです。DCF法においては、将来のキャッシュフローを無限に予測することはできないため、予想期間の最終年度を設定したうえで、その先の価値についてまとめて計算することになります。

なお、企業が10年後、20年後続いていると予測される場合であっても、あまり先の未来について予測することは難しいため、最終年度は5年後程度に設定するのが一般的です。

具体的な計算式は次の通りです。

TV(ターミナルバリュー)=予想期間の最終年度のフリー・キャッシュ・フロー×(1+永久成長率)÷(割引率--永久成長率)

なお、「永久成長率」については「インフレ率」を基準とすることが多く、IMFによる世界経済の成長率予測などを用いるケースが多いです。この場合、各国におけるインフレ率がベースとなり、日本国内の企業であれば、1%程度に設定するのが一般的です。

企業価値の算出

各期のフリー・キャッシュ・フローを割引率で現在価値に置き換えて、それらを合計することによって企業価値を算出します。

そこから、TV(ターミナルバリュー)を割り引いて加えることによって、DCF法による最終的な企業価値が導き出されます。

DCF法を活用するメリット

DCF法を活用するメリットは次の通りです。

- 企業の成長性などを事業計画に反映させられる

- 企業ごとの特徴を評価に反映させられる

- 事業計画の精度が高いと納得できる結果が出る

- 投資リスクを考慮した評価を出せる

- 企業の経済的な実態をより正確に捉えられる

- 将来価値に関わるすべての場面で活用できる

- 売り手にとってのDCF法:売却価格の「根拠」になる

それぞれ詳しくみていきましょう。

企業の成長性などを事業計画に反映させられる

過去のデータの延長線上で価値を判断する手法とは異なり、企業の成長性などを事業計画に反映させて算出することができるため、未来志向の企業価値評価にはうってつけの手法であるといえます。

企業ごとの特徴を評価に反映させられる

DCF法においては、将来のキャッシュフローを用いて評価することから、業種特性、経営方針、事業戦略をはじめとする、その企業固有の事情を計算式に織り込むことができます。たとえば、新規事業の立ち上げを予定している企業などは、過去平均で将来的な価値を適切に評価することができませんが、企業の将来性や構造変化を前提に評価できるDCF法を用いれば、“オーダーメイド”の評価を実現できます。

事業計画の精度が高いと納得できる結果が出る

企業の成長率や割引率などの前提を明示して計算するため、評価プロセスの透明性が高くなります。そのため、精密な事業計画を用意できる企業は、DCF法を用いれば、非常に納得できる結果を得ることができます。

投資リスクを考慮した評価を出せる

リスクに応じた割引率を使うことによって、将来の不確実性を適切に織り込むことができます。割引率は、先に解説した通り、WACCが用いられるのが一般的です。なお、同一業界の企業であっても、成熟企業と新興企業とでは、負債構成やβ値(市場感応度)が異なることから、求められるリスク・プレミアムにも違いがありますが、DCF法ではこの違いを割引率に反映させることができます。そのため、より妥当な企業価値を導き出せることになります。

企業の経済的な実態をより正確に捉えられる

DCF法では、キャッシュフローを基準に価値を算定することから、簿記処理の差異などに左右されることなく、企業の経済的実体を捉えることができます。つまり、将来のキャッシュフローについて、手元にある現金として割り引いて価値を評価することから、減価償却の方式や引当金の計上などの会計上の差異の影響を最小限に抑えることができるということです。

なお、IFRSと日本基準で会計処理が異なる場合などに関しても、DCF法なら大きく乖離する心配がないため、複数企業を追う耽溺に比較したい場合などにも、有効な評価アプローチとなり得ます。

将来価値に関わるすべての場面で活用できる

買収対象企業の将来性を見極める必要がある「M&A」の意思決定のシーンにおいて、「将来的にいくら稼げるか」を定量化できるDCF法は非常に役立ちます。

さらに、固定資産の減損テスト、投資先の継続性判断、長期貸付金の評価などにも、DCF法が使われます。つまり、「現状の事業状態が黒字であるか赤字であるか」ではなく、「将来どうなるか」を見ることが重要な場面において適している手法であるといえます。

売り手にとってのDCF法:売却価格の「根拠」になる

M&Aの売り手にとって、DCF法は単なる計算手法ではなく、「売却価格の最大化」のための交渉ツールです。DCF法は将来の事業計画をベースに算出されるため、買い手に対して「この会社を買えば、将来これだけのキャッシュを生む」という論理的な裏付けを示すことができます。

特に独自の強みやシナジーが見込める場合、事業計画にそれらを織り込むことで、時価(純資産)を大きく上回る「のれん」を含めた価格交渉が可能になります。

DCF法を活用するデメリット・注意点

DCF法を活用するデメリットまたは注意点は次の通りです。

- 計算の難易度が高い

- 事業計画の精度が低いと評価結果の精度も低くなる

- 設定が曖昧だと算定結果にずれが生じる

- 客観性に欠ける場合がある

- 「実在価値の把握」が目的のシーンには適していない

それぞれ詳しくみていきましょう。

計算の難易度が高い

まず挙げられるデメリットは、計算の難易度が高いということです。大まかな計算の流れについては先に解説した通りですが、将来フリー・キャッシュ・フローの見積もりにしろWACCの計算にしろ、会計・財務・経済の複合的な知識がなければ正確な結果を出すことは難しいと考えられます。

特に、経営企画部門が存在しない中小企業などは、社内リソースだけで正確に評価することは不可能に近く、外部の公認会計士やコンサルタントへの依頼が必須であるといえます。

しかし、外部の専門家に依頼するとなると、コストも時間もかかりすぎることから、結果的にDCF法によって企業価値を算出することが現実的ではない企業も一定数存在します。

事業計画の精度が低いと評価結果の精度も低くなる

メリットの一つとして解説した通り、DCF法においては、事業計画の精度が高いと納得度の高い結果が得られます。つまり逆に言うと、事業計画の精度が低いと評価結果の精度も低くなるということになります。計算に用いる数値や仮定が不明確・非現実的である場合、説得力が低い結果しか得られません。

設定が曖昧だと算定結果にずれが生じる

計算に用いる数値などに関して、「1%程度ならずれていても問題ないだろう」と考えるかもしれませんが、その1%によって、企業価値の評価額が数十%以上変動する場合があります。

客観性に欠ける場合がある

DCF法で企業価値を算出するために必要な要素に、経営者の意図や期待が反映されてしまうことがあります。つまり、過去のデータではなく、将来のキャッシュフローの予測を前提とすることから、主観が入りやすくなるということです。その結果、企業価値が大きく変動する場合があります。

「実在価値の把握」が目的のシーンには適していない

DCF法が重視するのは将来の収益性です。現時点での保有資産の時価評価や清算価値が反映されるものではありません。そのため、相続税評価や企業清算をはじめとする、“実在価値の把握”が目的のシーンで活用するものではないといえます。

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

IRR、NPV、DCF法の関係性は?

続いては、IRR、NPV、DCF法の関係性を改めて説明します。

DCF法は、先に解説した通り、「将来のキャッシュフローを割引率で現愛価値に正す」という方法論ですが、IRR、NPVは、「DCF法の式から生まれている」と説明できます。

まず、NPVはDCF法で計算した「結果」で、「いくら儲かるか」の絶対額を示す指標です。

先に解説した通り、基本的には次のように考えられます。

- NPV > 0:資本コスト以上の価値を生む(投資すべき)

- NPV = 0:ちょうど資本コスト分

- NPV < 0:資本コスト未満

IRRは、「何%で回る投資であるか」を示す指標で、一言でいうと「NPVがゼロになる割引率」です。

先に解説した通り、基本的には次のように考えられます。

- IRR > 資本コスト(WACC):投資価値あり

- IRR < 資本コスト:投資価値なし

また、IRRとNPVの関係に着目すると、

- 割引率を下げるとNPVは増える

- 割引率を上げるとNPVは減る

- 割引率=IRRのときにはNPVがゼロになる

ということになります。

投資判断の優先順位:NPVとIRRどちらを優先すべき?

結論から言えば、M&Aの実務においては「NPV(正味現在価値)」を優先すべきです。なぜなら、IRRはあくまで「効率」を示す指標であり、投資規模を考慮できないからです。

例えば、「投資額1億円でIRR 20%(利益2,000万円)」の案件と、「投資額10億円でIRR 10%(利益1億円)」の案件では、IRRで見れば前者ですが、企業価値をより大きく高めるのは後者(NPVが高い方)です。特に買い手企業にとっては、自社の成長にどれだけインパクトを与えるか(絶対額)が重要となるため、NPVを主軸に置くのが定石です。

IRRやNPVを活用することで企業の価値向上を目指せる

DCF法の式から生まれたIRRやNPVは、アメリカでは投資の意思決定ツールとして一般的に利用されています。一方、日本では現状、投資した資金を何年で回収できるかを計算して、その期間が基準内であれば投資を実行する「回収期間法」などが主流です。ただし、日本においても、複数候補から投資判断をおこなう必要がある新規事業開拓時、あるいは多角化企業などにおいて、投資する案件の決定判断などに利用されるケースが増えています。なぜかというと、どこに投資すれば、資本コストを超過するキャッシュフローが見込めるかがみえやすいためです。つまり、企業としても、IRRやNPVを上手に活用することによって、企業価値を高めていける可能性が高いということになります。これまで回収期間法に頼っている企業も、試しにこれらの手法を使ってみてはいかがでしょうか?

まずは「自分の会社がいくらか」を知るところから

ジョブカンM&Aでは、専任アドバイザーが事業価値の簡易査定から成約まで一貫して伴走します。相談は無料。売却・買収のどちらでもお気軽にどうぞ。

この記事は、時点の情報を元に作成しています。

ジョブカンM&A ジョブカンM&A編集部

ジョブカンM&Aは、株式会社DONUTSが運営するM&Aアドバイザリーサービスです。主に企業の事業承継、成長戦略、出口戦略(イグジット)といった多様なニーズに応えることを目的としています。最大の特徴は、累計導入社数20万社以上を誇るバックオフィス支援クラウドERPシステム「ジョブカン」の広範なネットワークを活用している点です。この強力な顧客基盤を生かし、効率的なマッチングを実現します。

他の関連記事はこちら